香港买保险有哪些注意事项?不妨先了解港险产品的投资逻辑

很多人只听到宣传说,香港储蓄险堪称“稳赚不赔”的优选,不仅货币选择灵活,还能轻松实现保单拆分、更换受益人等实用操作,投资收益更是能像滚雪球般,随着时间推移不断累积越滚越大。

可深入了解后就会发现,香港储蓄险的高回报必须建立在长期持有的基础上,短期内想快速回本很难。而且,这类产品普遍采用“保证收益+非保证收益(分红)”的模式,最终能赚到多少,很大程度上取决于保险公司的财务实力、资产管理水平,以及分红意愿。

这背后的逻辑不难理解,毕竟分红收益才是“大头”。但投资者想要拿到高分红,得保险公司有充足的资金用于投资,投资过程中能实现盈利,并且愿意将利润分享给投保人。这其中任何一个环节出了问题,那些纸面上的收益就很难真正落袋为安。

所以,配置香港储蓄险,核心在于挑选那些“家底厚”、投资能力强,还乐于给投资者 “分利”的保险公司。像友邦、保诚、万通保险就是港险市场中比较靠谱的投资选择。下面就和大家详细讲一讲。

香港买保险如何稳住收益?万通、友邦、保诚提供专业资管服务

配置香港储蓄险,其实是把资金托付给保险公司,由其代为投资增值。所以,为了确保资金安全和良好的收益表现,在选择相关保险公司时,优先考虑友邦、保诚、万通保险这类实力雄厚、信誉出众的资深保司至关重要。

总部位于香港的友邦保险,在香港开展业务已逾百年。保诚则隶属于英国保诚集团,可谓是 “富二代” 选手。而万通保险背后是美国万通人寿,强大的母公司为其提供了坚实的支撑。

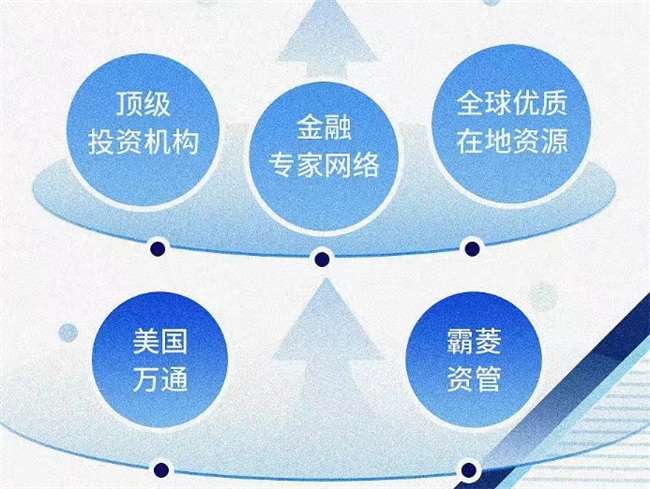

从资产管理能力来看,这三家保司虽然在资管模式和投资策略上各有不同,但都属于 “比较能赚钱” 的行列。在资管模式方面,友邦和保诚更注重自主投资,内部都设有专业的投资团队,能够精准把握市场动态,制定合适的投资方案。万通保险则采用了“自营+家族委托”的组合策略。

以万通保险的固收类投资项目为例,其中99%都委托给了美国万通旗下的全球知名资管巨头——霸菱(Barings)进行管理。可能很多人还不了解,霸菱的实力相当雄厚,不仅操盘过多个国家的主权基金,还管理着我国社保基金的海外资产,更是业内公认的“固收之王”。有了这样的顶级王牌助力,再加上万通保险自家出色的另类投资团队,使其在投资领域能够轻松“carry”全场。

此外,万通保险讲究“把鸡蛋放到不同的篮子里”。简单讲,它将投资分散在不同国家、不同行业的优质资产上,以对冲市场风险,并通过白纸黑字承诺将投资收益的90%以上分给投资人,最终将自家储蓄型产品近10年的平均分红实现率稳定在了105%、将自家年金保单的香港市占率稳定在了25%。可见其投资策略、分红策略之优秀。

去香港买保险,尤其是配置储蓄险这类需要长期持有,且考验投资眼光、风险管理能力的产品,更得三思而后行。一味地追求短期高收益,不重视长期资金安排、风控与保司选择,往往可能踩中陷阱。若要有效发挥香港储蓄险在资产配置与长期增值上的作用,关键在于深入理解其产品设计逻辑与收益机制,并甄选具有深厚资管实力的保司。譬如万通、友邦、保诚保险等资管专家,均可凭借专业风控和投资专长,为客户出谋划策。尤其是万通保险,基于专业、稳健的资产配置能力以及美国万通、霸菱全力支持,能为投资者提供更可靠的解决方案,助力实现财富增长目标。