恶性肿瘤造成全球22.8%的非传染性疾病死亡,机体危害大,疾病负担重。全球及中国癌症死亡及新发病例中,实体肿瘤占据大多数。多数实体肿瘤确诊时已是中晚期,预后不佳,目前仍缺乏有效的治疗手段。随着人类对于肿瘤认知不断加深,肿瘤治疗方式也在不断革新,从手术、放化疗、靶向药再到最新的免疫疗法,人们开发出越来越多的肿瘤治疗方式,同时肿瘤患者预后也在不断改善。

20世纪下半叶TIL疗法问世,并在多个癌种中取得疗效突破,2024年全球首款TIL疗法获得美国FDA批准上市。同其他免疫细胞疗法相比,TIL疗法在实体瘤治疗中具有高特异性、高安全性、广谱抗癌、疗效持久等优势,并可与其他疗法协同联用,获取更大治疗收益。TIL疗法已成为当前实体瘤免疫治疗领域极具竞争力和产业化潜力的治疗新技术。

2024年12月18日,弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)于“智造领航”2024-TIL产业化峰会上正式发布《肿瘤浸润淋巴细胞(TIL)疗法行业现状与发展趋势白皮书》(以下简称《白皮书》),报告旨在对TIL疗法行业进行全面深入分析,从政策法规、产业发展、市场需求、产品管线、技术创新等多方面探究行业发展背后的驱动因素,挖掘行业发展巨大潜力,追踪行业未来发展趋势。

扫描二维码立即获取报告

《肿瘤浸润淋巴细胞(TIL)疗法行业现状与发展趋势白皮书》从恶性肿瘤的流行病学特征及治疗方式入手,介绍了肿瘤免疫疗法的发展及分类,并将TIL疗法与其他抗肿瘤治疗代表类型的药物及其他过继性T细胞疗法进行了对比分析,系统阐述了TIL疗法的发展历程和在实体瘤领域的治疗优势,展现了TIL疗法现阶段的主要挑战以及领先企业的应对方式,分析了已上市TIL疗法产品以及当前在研管线,并深入剖析了TIL疗法市场的未来发展趋势。

下文为白皮书部分节选,详细内容可扫描二维码获取完整版:抗肿瘤治疗市场概览

01 全球及中国肿瘤发病人数分析

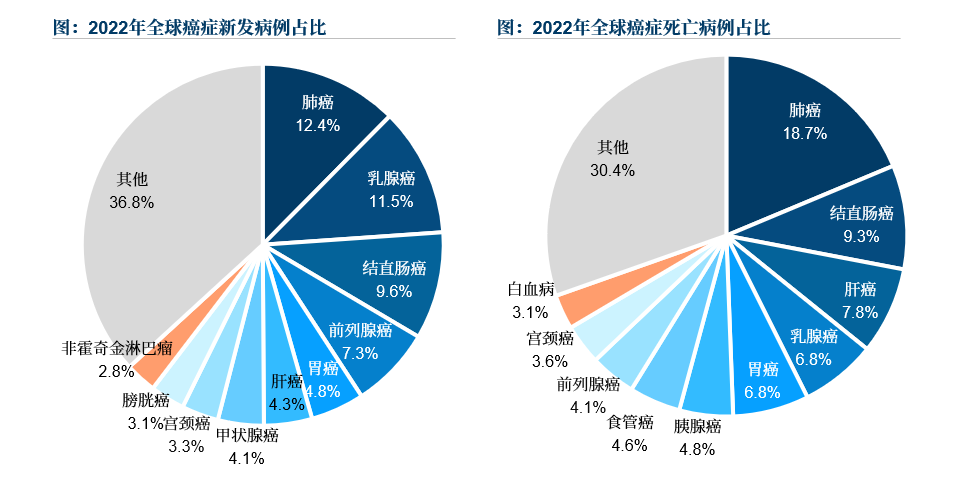

全球及中国癌症死亡及新发病例中,实体肿瘤占据大多数。据国际癌症研究机构(International Agency for Research on Cancer,IACR)数据显示,2022年发病率最高的五种癌症均为实体瘤,占全球癌症总体发病的45%以上,此外实体瘤也是导致癌症相关死亡的主要原因。实体瘤通常生长速度较快,并伴随侵袭局部组织及远处转移的特点。实体瘤患者多在晚期才得以确诊,预后不佳,已成为全球范围内的主要疾病负担之一,目前仍缺乏有效的治疗手段。

来源:文献检索,沙利文分析

02 代表性抗肿瘤治疗方式分析

随着人类对于肿瘤认知的不断深入,从肿瘤组织到细胞再到基因层面,肿瘤治疗方式也在不断革新,从手术、放化疗、靶向药再到最新的免疫疗法,人们开发出越来越多的肿瘤治疗方式,同时肿瘤患者预后也在不断改善。

03 全球及中国抗肿瘤药物市场分析

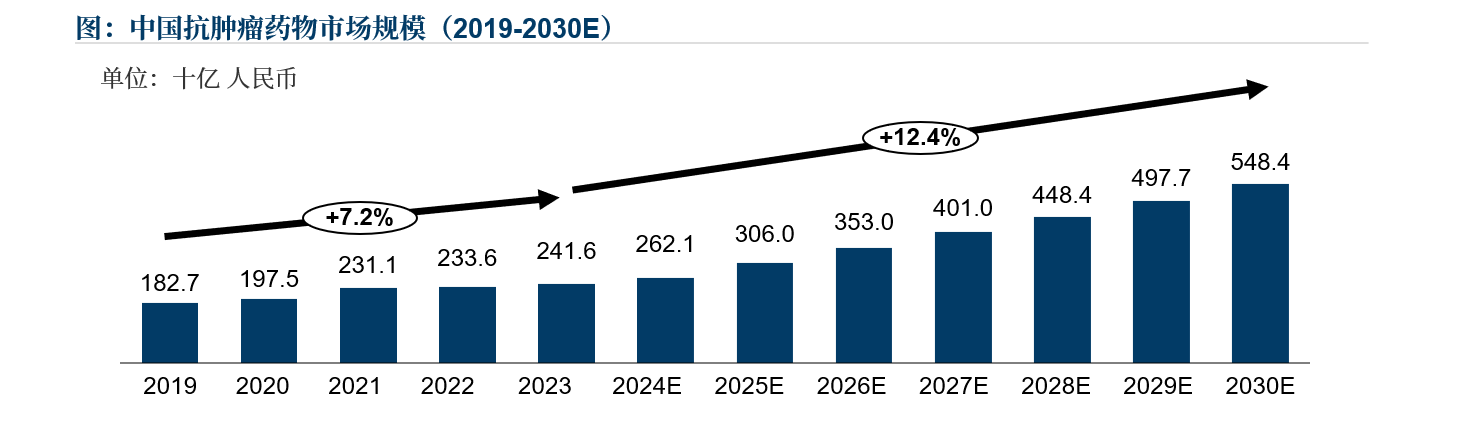

近年来癌症发病率不断提升,全球范围内对于抗肿瘤药物的临床需求日益增加,随着癌症诊疗技术的提升,抗肿瘤药物市场规模正在逐渐扩大。根据弗若斯特沙利文数据分析,全球抗肿瘤药物市场规模已经从2019年的1,435亿美元增长到2023年的2,289亿美元,预计到2030年,全球抗肿瘤药物市场规模将达到4,198亿美元。中国抗肿瘤药物市场规模从2019年的1,827亿元增长至2023年的2,416亿元,期间年复合增长率为7.2%,预计中国抗肿瘤药物市场在2030年将会达到人民币5,484亿元,2023-2030年的年复合增长率为12.4%。同全球抗肿瘤药物市场增速相比,中国2023-2030年增速更快,并有望继续保持稳步增长的态势。

来源:沙利文分析

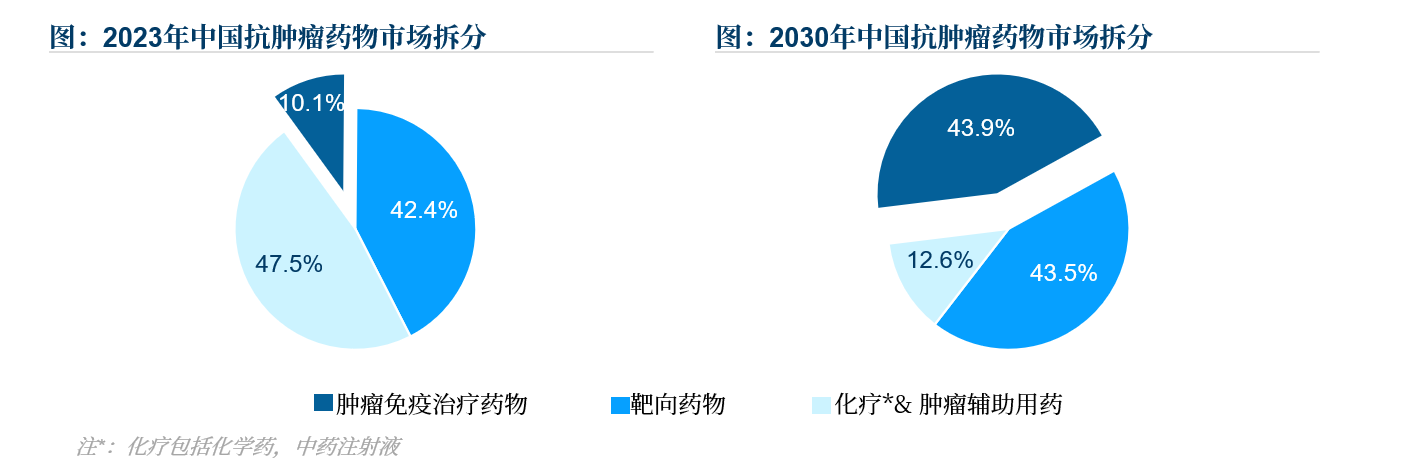

据弗若斯特沙利文数据分析,2023年中国抗肿瘤药物市场以化疗药物为主,占整体抗肿瘤药物市场的47.5%,未来随着靶向药物和免疫治疗药物的上市和普及,中国相关药物的市场占有率有望进一步提升。据弗若斯特沙利文数据分析,预计到2030年,中国抗肿瘤药物市场中,免疫疗法的市场份额将得到大幅度提升,预计到2030年达到43.9%,成为中国抗肿瘤药物市场的主力军,支撑中国抗肿瘤药物市场规模进一步扩大。

来源:沙利文分析

04 肿瘤免疫疗法发展与分类

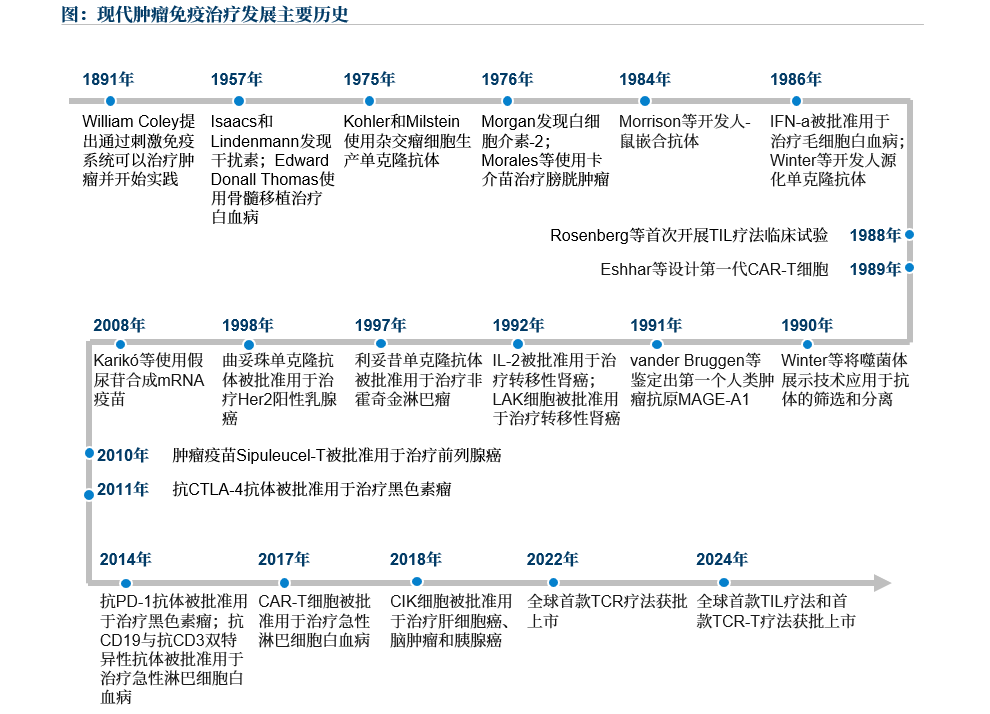

肿瘤免疫疗法(Cancer Immunotherapy)指的是利用人体免疫系统对抗癌症的方法,发展至今已有超百年历史,目前已经发展成为继手术、放化疗、靶向药之后的第四大癌症治疗技术。

来源:文献检索,沙利文分析

T细胞是介导人体细胞免疫的核心细胞类型,目前基于T细胞的过继性细胞免疫疗法主要有肿瘤浸润淋巴细胞(TIL)疗法、T细胞受体基因修饰T细胞(T Cell Receptor T-Cell,TCR-T)疗法和嵌合抗原受体T细胞(Chimeric Antigen Receptor T-Cell,CAR-T)疗法。CAR-T细胞疗法自2017年上市以来,在多种血液肿瘤中均发挥出良好的治疗效果;但是目前CAR-T疗法在实体肿瘤治疗中面临多重挑战,仍有待技术的突破。TIL疗法所用的细胞主要来源于切除的肿瘤组织,其进入肿瘤微环境能力强,具有天然的多重肿瘤特异性,靶向异质性肿瘤抗原,因此在实体肿瘤中往往可以发挥出更好的治疗效果。

据弗若斯特沙利文数据分析,2025年~2030年,全球细胞治疗市场中CAR-T细胞疗法的年复合增长率为19.2%,以TIL疗法、TCR-T疗法为首的其他特异性免疫疗法的年复合增长率将达到66.4%。

来源:文献检索,沙利文分析

TIL疗法行业介绍

01 TIL疗法发展历程

20世纪50年代,人们发现了T细胞在移植物抗肿瘤过程中的关键作用,这推动人们开始研究T细胞在肿瘤免疫中的作用。1982年,免疫治疗先驱史蒂文·罗森伯格(Steven Rosenberg)博士同其美国国立卫生研究院(National Institutes of Health, NIH)同事率先从荷瘤小鼠肿瘤组织中分离出TIL,并在结肠癌模型中发现其可使肿瘤转移灶缩小,为TIL疗法治疗晚期恶性肿瘤奠定了基础。1988年,TIL疗法开始了临床上的首次治疗尝试。随着技术的成熟和发展,进入21世纪以来,TIL疗法获得广泛关注并取得了重要的进展,并在2024年迎来首款TIL疗法上市。如今TIL疗法已经成为抗癌治疗中的重要手段,有着极其广阔的市场前景。

02 TIL疗法实体瘤领域治疗优势分析

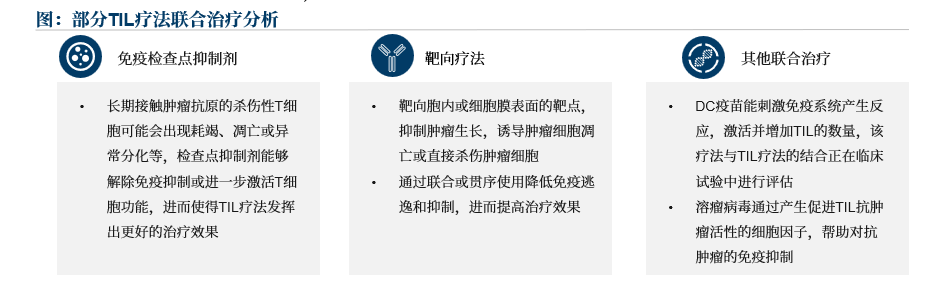

同其他免疫细胞疗法相比,TIL疗法在实体瘤治疗中具有多重独特优势,包括高特异性、高安全性、广谱抗癌、疗效持久等,并可与多疗法协同联用,实现更大治疗获益,TIL疗法凭借其在实体瘤治疗的优势获得多方青睐。

来源:文献检索,沙利文分析

03 TIL疗法的细胞来源与制备

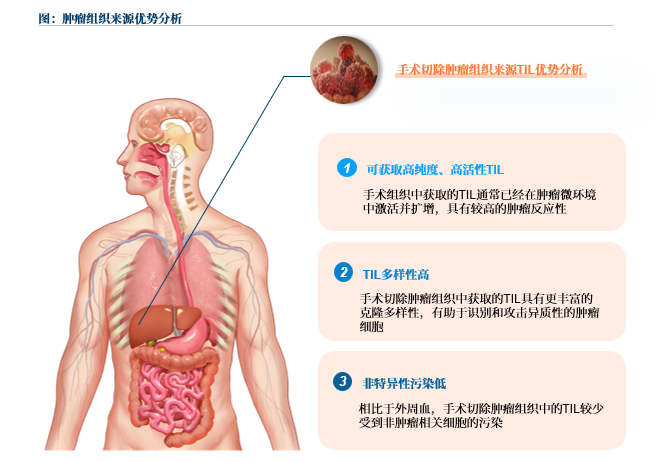

TIL细胞主要来源于手术肿瘤组织。自TIL疗法应用于临床以来,其制备工艺不断发展成熟,目前在临床治疗中的安全性和有效性已经得到验证。早期手术切除的肿瘤组织亦可作为TIL细胞的来源,预先制备TIL种子细胞并冻存,待疾病进展或复发时扩增使用。但这一路径对TIL细胞活力要求高,需耐受冻存复苏的不利影响。目前,君赛生物已完成该路径的验证,一名高级别脑胶质瘤患者经化疗、放疗、电场治疗、CAR-T疗法等失败,回输一年前制备的TIL后,仅4周肿瘤已完全消退。

来源:文献检索,沙利文分析

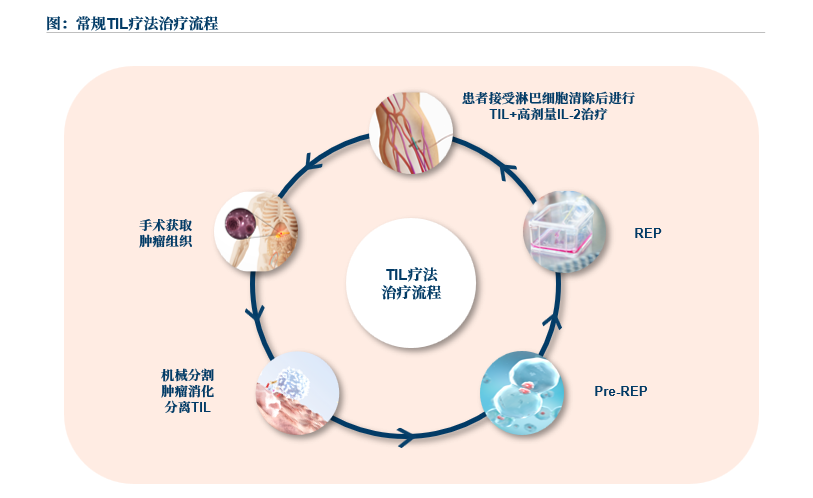

目前,通过手术获取肿瘤组织,再进行TIL分离、扩增等步骤,最后回输到患者体内进行治疗已形成TIL疗法常规治疗流程,因常规TIL对IL-2有依赖性,TIL回输前需高强度预处理,回输后需大剂量IL-2多次输注。

来源:文献检索,沙利文分析

04 TIL疗法行业挑战

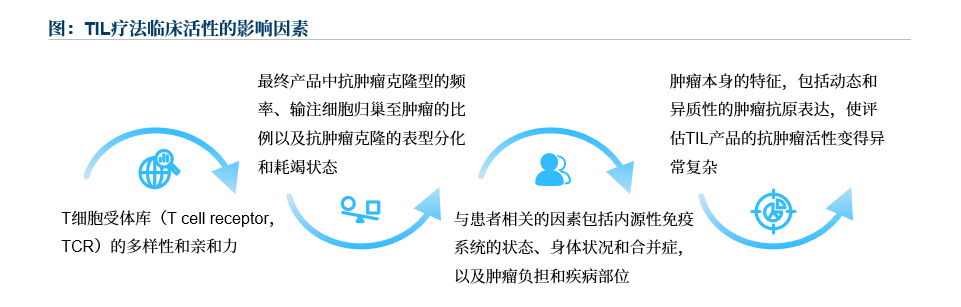

TIL疗法具有天然多克隆和高临床响应的优势,其抗肿瘤作用正在各类肿瘤治疗中得到积极探索。然而,TIL疗法在技术方面仍存在一些挑战:

如在切除并获取肿瘤组织后,只有一部分TIL能够被分离和扩增;常规TIL细胞制备工艺所用的到滋养细胞,来自于健康人的PMBC,经过辐照后使用;滋养细胞的使用带来了额外成本,增加了引入外源污染的风险,由于一次生产需多人份PBMC,难以进行质量控制,而对献血的依赖性也造成了供应链的风险。

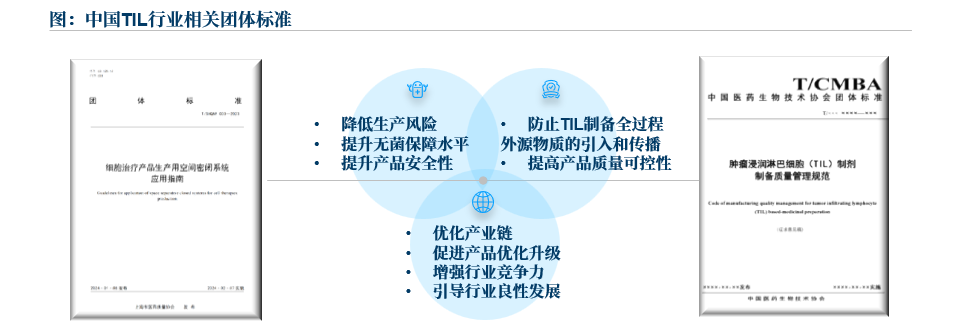

目前,我国细胞治疗领域已迈入规范化发展的阶段,2024年1月,上海市医药质量协会批准并正式发布《细胞治疗产品生产用空间密闭系统应用指南》,2024年11月,上海君赛生物科技有限公司联合中国标准化研究院等多家单位起草的《肿瘤浸润淋巴细胞(TIL)制剂制备和质量控制指南》已由中国医药生物技术协会挂网公示。

来源:公开资料,沙利文分析

此外,在临床应用时大剂量环磷酰胺和氟达拉滨预处理及静脉输注大剂量IL-2,会引起显著的毒性。对于晚期肿瘤患者而言存在巨大的负担,治疗时需配备重症监护,一定程度上限制了TIL疗法的临床应用。2024年5月,君赛生物与上海第十人民医院妇产科程忠平主任团队在期刊《BMC Medicine》上发表了创新TIL疗法研究成果,该研究开创性地开发了一种低剂量预处理的、未联用IL-2的天然TIL疗法。通过改良TIL疗法临床治疗方案,极大地提升了TIL疗法的安全性和可及性,对于晚期肿瘤患者,特别是高龄患者或无法耐受高毒性治疗的患者提供了有希望的治疗选择。

TIL疗法作用机制与传统靶向药物开发的思路不同,且成分复杂,因而在审评审批方面存在一定难度。2024年2月,FDA加速批准全球首款TIL疗法上市,成为全球首个治疗实体瘤的T细胞疗法。但其在获批前,由于尚未明确产品质量检测项目与客观临床疗效的相关性,被FDA一再要求提供效力检测数据,导致BLA递交延误。

来源:文献检索,沙利文分析

TIL疗法作为个性化的治疗方式,其商业化的推广和普及需要各部门之间的协调合作,以惠及更多患者。

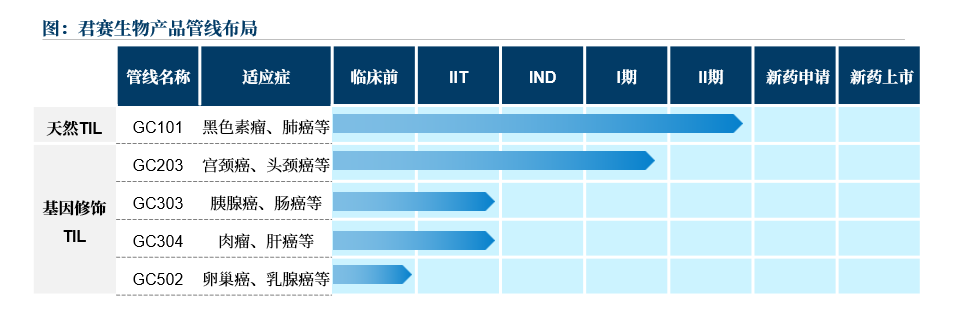

05 君赛生物新型TIL疗法优势

作为行业内拥有技术创新领先优势的TIL疗法公司,君赛生物的TIL疗法具有TIL细胞培养成功率高、数量多、成分组成优异、成本控制好、患者治疗门槛低等多重优势。

来源:公司资料,沙利文分析

06 TIL疗法行业上下游产业链分析

近年来伴随着市场扩大和政策推动,TIL疗法行业各环节相互支撑,逐步构建起集采集、存储、科研、临床、生产于一体的完整产业链。

已上市TIL疗法产品及在研管线分析

01 已上市TIL疗法分析

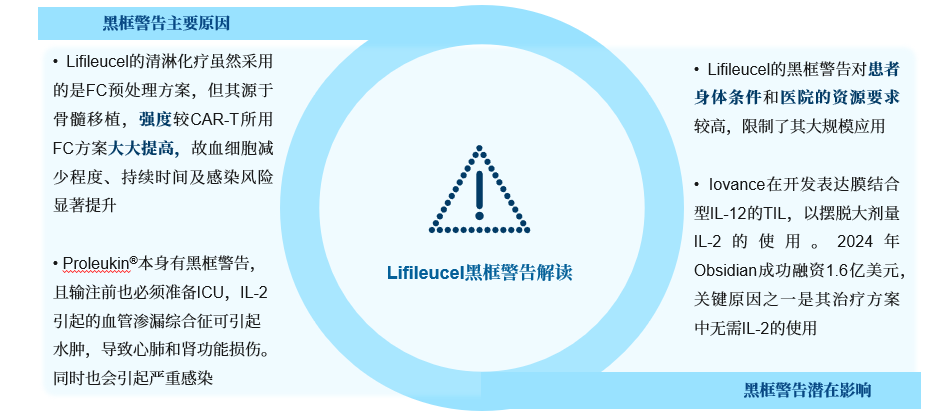

2024年2月,美国食品药品监督管理局(FDA)加速批准Iovance Biotherapeutics公司的TIL疗法Lifileucel(商品名:Amtagvi™)上市,用于接受过PD-1抑制剂治疗的不可切除或转移性成年黑色素瘤患者,如果存在BRAF基因V600突变,还需接受过BRAF抑制剂(联合或不联合MEK抑制剂)治疗。Amtagvi™成为全球首个获批用于实体肿瘤治疗的T细胞疗法,实体瘤治疗迎来新的精准治疗时代。

然而,Lifileucel在临床应用的过程中存在需要高强度的预处理以及治疗相关死亡率高的挑战,IL-2的高剂量使用对于安全性产生了不良影响。FDA在加速批准Lifileucel上市的同时于商品说明书上添加了黑框警告,提示不良反应。国内外TIL研发公司致力于开发替代策略、降低预处理强度以及避免对IL-2的依赖,推进技术升级,提高临床治疗的安全性。

来源:文献检索,沙利文分析

Lifileucel作为全球首款获批的TIL疗法,革命性地改变了实体瘤的治疗方式。TIL疗法的特性使其在实体瘤治疗中有着广阔的市场前景。

02 TIL疗法在研管线分析

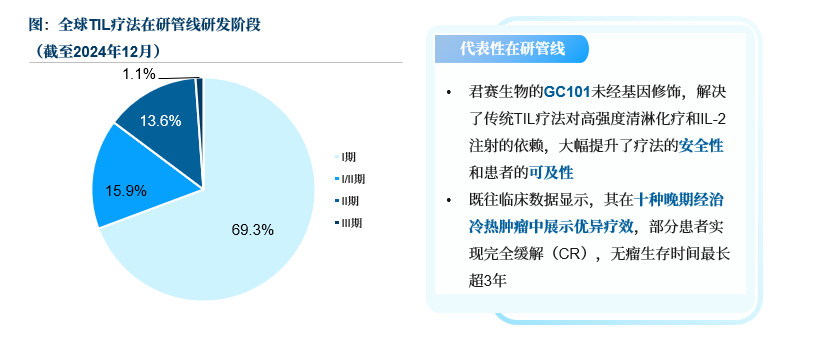

近年来全球及中国范围内TIL疗法在研管线数量不断增加,在实体瘤细胞免疫疗法中占比不断上升。TIL疗法正在迅速成为实体瘤细胞免疫疗法的热门研究领域。2020年,TIL疗法年度新增管线数量仅占实体瘤领域细胞疗法新增管线数量总体的5.6%,而截止到2024年12月,TIL疗法占比已经达到20.5%,其也成为实体瘤领域新增管线数量最多的细胞疗法。

截至2024年12月,全球共有88条TIL疗法管线处于临床试验阶段,适应症针对黑色素瘤、非小细胞肺癌、宫颈癌、头颈部鳞状细胞癌和卵巢癌等布局较多。

其中用于治疗黑色素瘤的产品Lifileucel(LN144)已获得FDA加速批准,Iovance正继续积极推进研究,探索将Lifileucel与免疫抑制剂联用,前移治疗线数,并评估其在黑色素瘤以外的其他瘤种中的治疗潜力。随着在研TIL管线的进展与突破,预计未来将会有更多TIL疗法进入市场,惠及更多患者。

来源:clinicaltrials、CDE(统计截至2024.12),沙利文分析

临床试验表明减少对IL-2依赖的治疗途径值得进一步探索。此外由于TIL疗法工艺难度大,企业仍需积极调整策略,以应对临床和研发阶段的不确定性。

君赛生物作为中国TIL疗法的重点创新企业,通过自主原创的DeepTIL®细胞富集扩增平台与NovaGMP®非病毒载体基因修饰平台,公司已开发一系列全球领先的天然TIL及基因修饰TIL细胞新药,其中2款创新型TIL疗法已进入临床试验阶段,并在10种不同类型晚期实体肿瘤中展现优异临床疗效(包括多线治疗失败的胰腺癌与高级别脑胶质瘤),其中7例患者肿瘤被完全清除,无瘤生存最久时间已超过3年,相关研究结果发表在JITC、BMC Medicine、ASCO、ESMO等国际知名学术期刊或学术会议上。所有患者仅需进行低强度预处理,无需任何剂量IL-2联用,普通病房即可完成治疗,且均未发生治疗相关严重不良事件。

来源:君赛官网,沙利文分析

围绕提高安全性和有效性两个方向,TIL疗法呈现出多种新的创新研发趋势。目前TIL疗法研发中提高安全性的一个主要方式就是降低IL-2的剂量,或者不使用IL-2。这一方面,君赛通过专有的细胞培养工艺实现完全不使用IL-2,Obsidian通过表达膜结合型IL-15实现完全不使用IL-2,沙砾生物通过表达膜结合型IL-15/IL-15Rα实现使用低剂量IL-2。副作用另一面则源自高强度的清淋化疗,针对这一方面,国内君赛已开发低强度预处理方案,同时Obsidian也在探索低强度的预处理方案。

目前改善TIL疗法治疗的有效性主要从两个方面展开,一方面为提升TIL本身的治疗效果,另一方面则是解决在肿瘤微环境中TIL面对的免疫抑制问题。此外,通过技术的创新突破加速TIL疗法产业化和商业化也是研发的重要方向。

TIL疗法市场未来发展趋势分析

01 TIL疗法市场驱动因素分析

近年来,TIL疗法行业迎来了快速增长,全球及中国TIL疗法市场在多维因素共同推动下进入到高速发展阶段。2024年首款TIL疗法的上市再次助推市场热情,患者需求、技术创新以及资本投入等逐步转化为市场发展驱动力,推动行业进一步发展。

中国TIL疗法市场的快速增长离不开政策支持以及药品审批制度改革的推动,政策支持对行业的快速发展起到了关键作用,是支持中国TIL疗法持续增长的关键因素。

02 TIL疗法资本市场表现分析

近年来,多家布局TIL疗法领域公司上市。全球资本对于TIL疗法领域关注度不断提高,同时更加倾向于创新公司的早期投资,有助于推动TIL疗法行业技术创新和临床推进,加速行业发展。

随着中国政策的支持、临床需求的扩大以及中国企业自主创新水平的提高,中国TIL疗法领域公司得到来自国内外资本市场的高度关注。相较于2023年,2024中国TIL疗法领域公司融资事件进一步增多,并伴随着投资金额的增加,资本对于行业整体发展预期持乐观态度。拥有核心技术、在TIL疗法领域有创新产品优势的公司更容易获得投资。2024年,君赛生物获得超4亿元B轮融资,成为领域内已披露最大金额的投资。随着TIL疗法领域内优秀公司产品的持续推进,临床试验数据的进一步披露以及后续产品上市和商业化进程,将有望进一步吸引资本投入,并带来行业的持续繁荣发展。

03 TIL疗法市场未来发展趋势分析

未来TIL疗法市场规模将进一步增长,行业监督监管更加完善,新一代TIL疗法有望满足更多临床需求,产品可及性和接受度提高,目前国内已经涌现出一批创新能力与技术实力可与国际水平同台竞技的企业,其具有创新优势和临床优势的产品将有望在全球竞争中占据一定的市场份额。

来源:沙利文分析

汪鹏

沙利文大中华区生命科学事业部项目经理

邮箱:aaron.wang@frostchina.com

杨泽钰

沙利文大中华区生命科学事业部咨询顾问

邮箱: Zeyu.Yang@frostchina.com