航班管家发布《2024年一季度民航数据报告》,从客运航班量、运量、全球民航情况三个部分揭示了民航运行趋势。以下为报告内容。

第一部分:客运航班量

一、季度航班量

2024年一季度民航客运航班总量为134.6万架次( 1-3月份客运航班量分别为45.0万、45.7万和44.0万架次);同比2023年增长26.8%(其中国内增 长16.1%、国际/地区增长304.3%),同比2019年同期增长4.6%(其中国内增长12.6%、国际/地区下降31.5%)。

二、年度日趋势

2024年一季度航班量呈现先高后低的形态,高峰出现在春运期间,尤其是春节前后的返乡高峰与返程高峰,航班执飞量创新高,单日客运航班量超 1.6万班次,春运结束航班量回落至平稳区间。

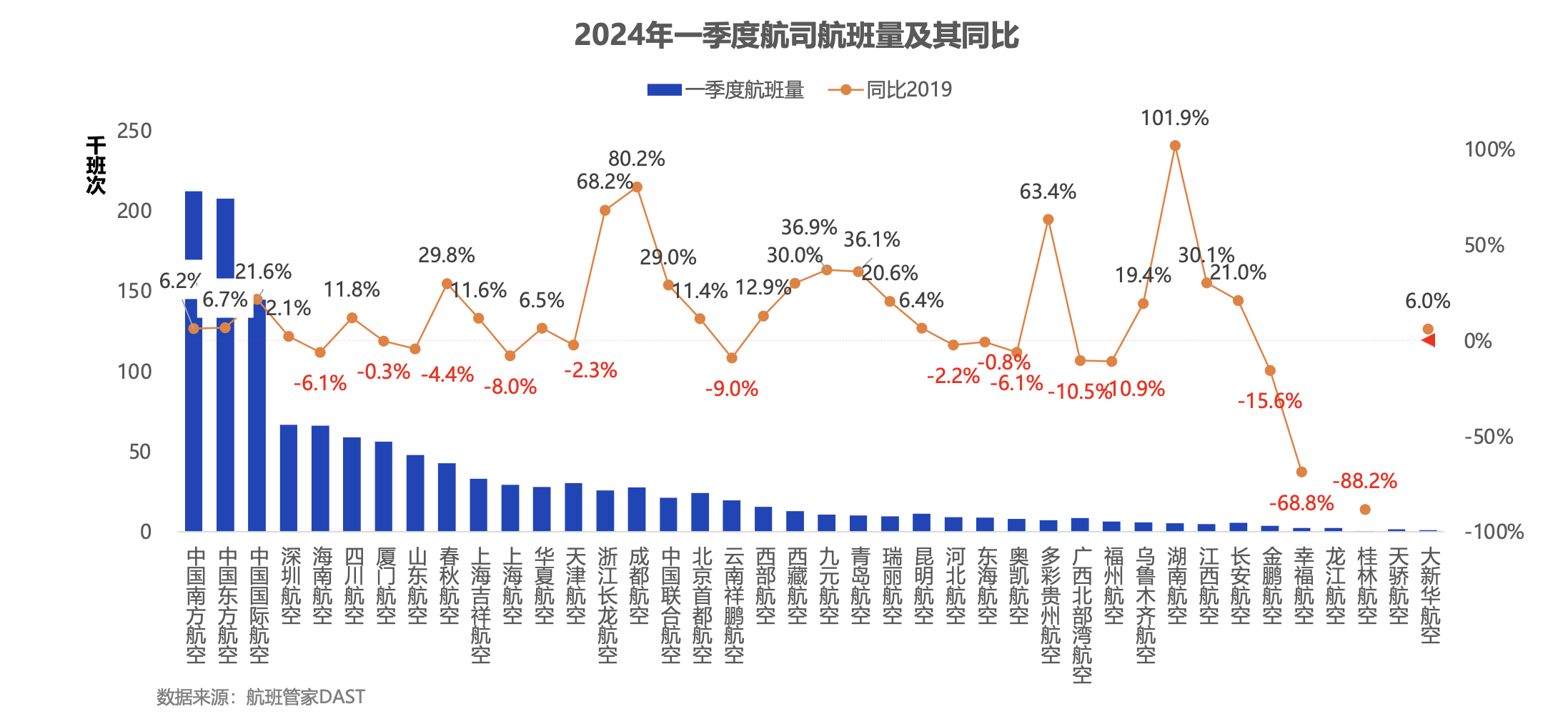

三、航司航班-一季度

2024年一季度国内客运承运航司40家(按二字码统计,重庆航数据计入南航),执飞客运航班总量达129.1万班次,同比2023年增长23.8%,同比 2019年增长8.8%。40家航司中25家超过2019年同期,其中增幅较高的有成都航80.2%、长龙航68.2%、春秋航增长29.8%、国航增长21.6%;14家 未恢复至2019年水平,其中降幅较大的有祥鹏航-9.0%、上航-8.0%、海航-6.1%,桂林航由于部分时间段停场导致降幅超8成。

四、机场起降-一季度

2024年一季度41座千万级机场(历史年份吞吐量达千万级)客运起降203.6万架次,同比2023年增长22.9%,同比2019年增长7.8%。剔除转场因素,有20座机场同比2019年有所增长,增幅较高的有长春龙嘉33.2%、海口美兰22.8%、深圳宝安17.1%等机场;17座机场未恢复至2019年水平,南昌昌北、银川河东、天津滨海降幅较大,皆超2位数。

五、TOP10城市线

2024年一季度TOP10城市线多为上海、北京相关线,京沪线排名第一,日均超115班次;同比2019年来看,TOP10城市线皆有不同程度的增长,北 京-成都线增幅最大,同比2019年增长48.3%。

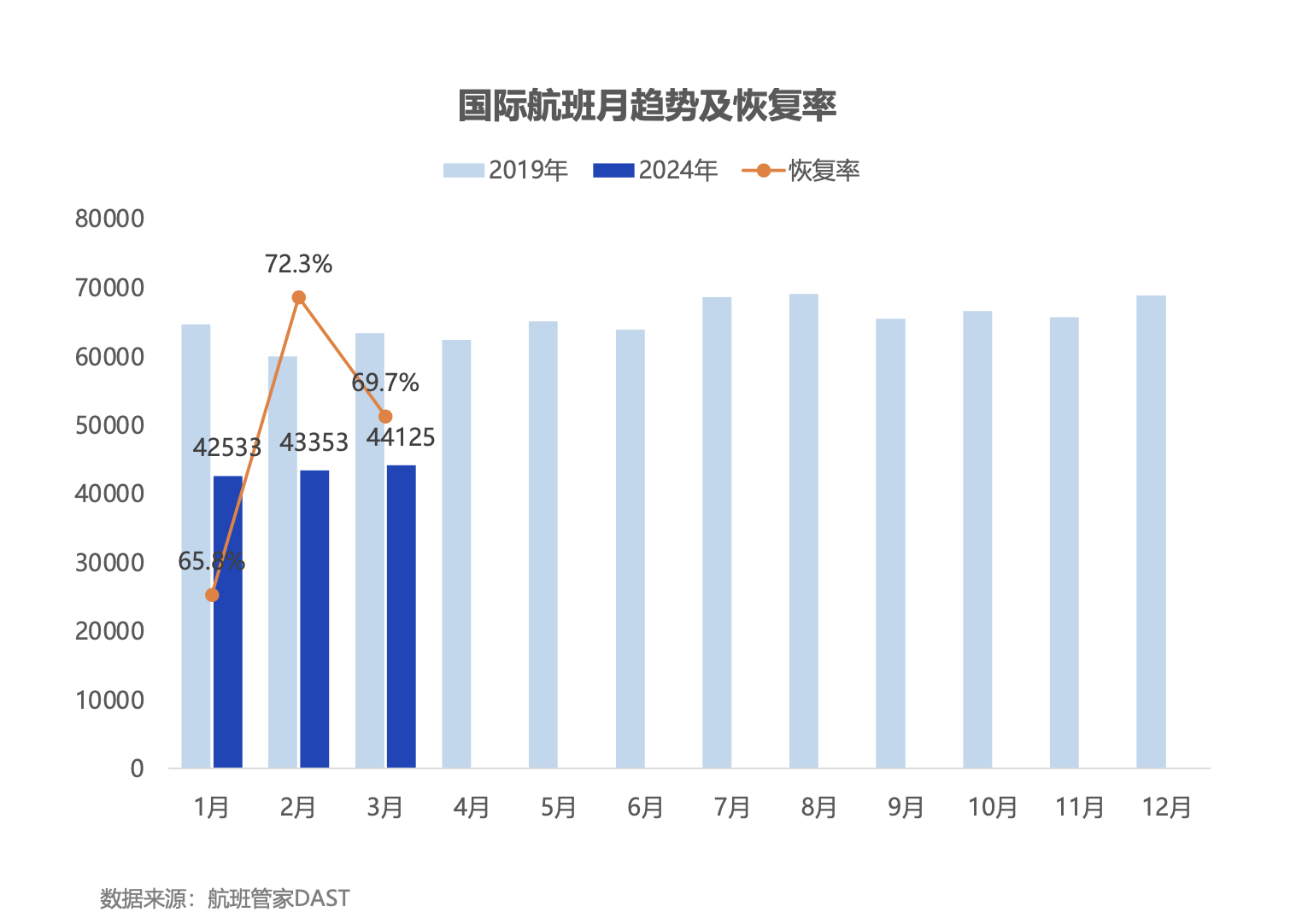

六、国际航线恢复率

2024年一季度我国民航国际航线航班量13.0万架次,环比2023年四季度增长19.7%,同比2019年一季度下降30.8%,民航国际整体恢复率达 69.2%。

七、国际航班-出港目的地区域分布

2024年一季度我国民航国际出港目的地中 东南亚仍是热门目的地,航班占比41.6%,但其恢复率相对较低,仅62.5%,西亚、中亚及非洲地区虽然航 班占比少,但整体已经超到2019年水平,北美洲航班恢复垫底,仅有2019年同期的17.7%。

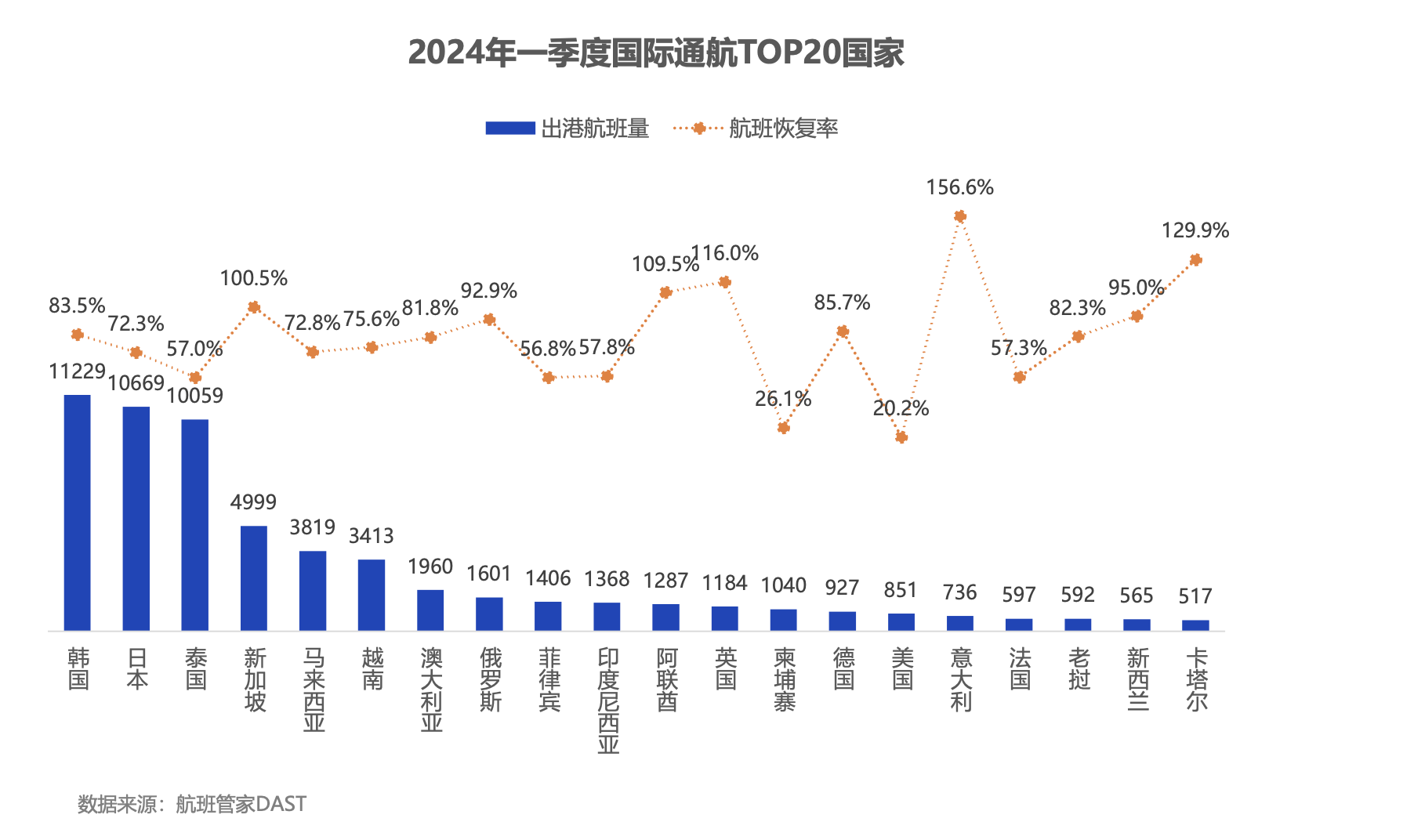

八、国际航班-TOP20国家

2024年一季度出港通航国家中,韩国、日本、泰国位列前三,其中泰国航班恢复率相对较低,仅57.0%,TOP20中阿联酋、英国、意大利、卡塔尔航 班超过2019年水平,美国航班恢复率仍处于较低水平,达20.2%。

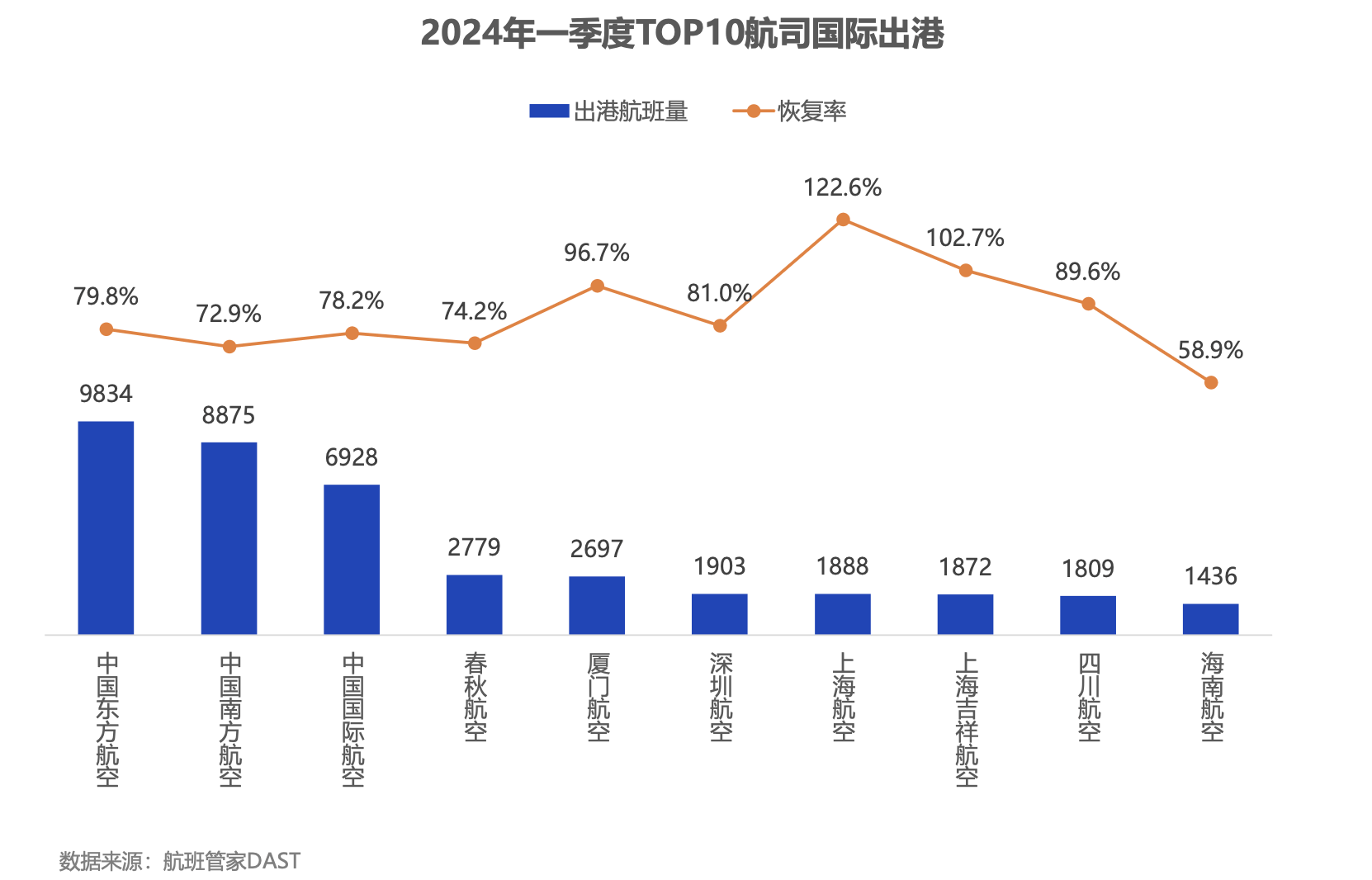

九、国际航班-境内TOP10航司

2024年一季度境内航司国际航班恢复率整体达77.9%。TOP10中上海航恢复率最高,达122.6%,其次是吉祥航空102.7%,海航最低,不足6成,三 大航国际航班恢复率在70%-80%之间。

第二部分:运量

一、一季度旅客运输量

2024年一季度民航旅客运输总量为1.77亿人次(1-3月分别为5731.8万、6248万和5736万人次);整体同比2023年增长37.7%,同比2019年增长 10.2%;国内旅客运输量1.61亿人次,比2019年同期增长15.1%;国际地区旅客运输量0.16亿人次,恢复至2019年同期的77.7%。

二、航司一季度运输量

2024年一季度航空公司旅客运输量排名前三位的航司分别为:南航、东航和国航,旅客运输量分别为3022.8万、2719.4万、2098.4万,占整体的 44.3%。

三、机场一季度吞吐量

2024年一季度41座千万级机场(历史年份吞吐量达千万级)旅客吞吐量共计3.0亿人次,同比2023年增长36.2%,同比2019年增长15.9%。分机场来 看,不考虑北京/成都转场因素,仅有上海浦东、昆明长水、厦门高崎、青岛胶东、大连周水子、温州龙湾、合肥新桥、南昌昌北及烟台蓬莱9座机场 一季度旅客吞吐量不及2019年同期,其中南昌昌北机场降幅最大,同比2019年下降21.8%。

四、航线分布与频次

2024年一季度国内客运直飞航线6137条,同比2019年净增743条,增量集中在干支线,干干线趋于饱和、支支航线增量不明显。 每航线平均周频达14.9班次/周,基本与2019年持平,其中干干线航线周频达40.6班次/周,同比2019年微增0.9班次/周,干支线、支支线航线周频略有下降,从航线数及周频分布上观察,2024年国内市场整体围绕枢纽机场(千万级)发展增量,而非枢纽机场点对点的连通性进一步变弱。

五、2024年商务线运力供给大于需求

2024年一季度商务线运力供给远超2019年同期,航班量同比增长26.9%,不过客座水平要略低于2019年同期。

六、2024年国内支线机场航班恢复分化严重

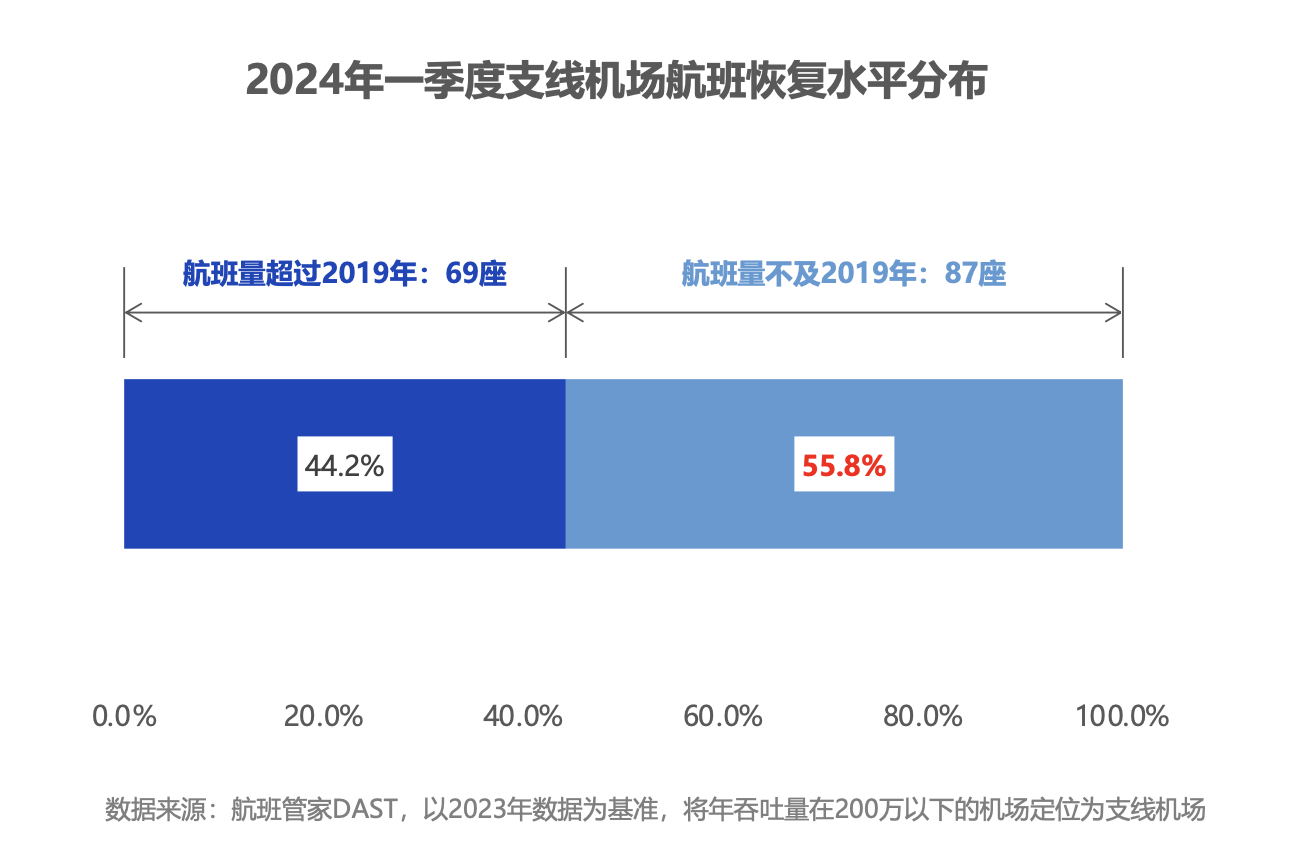

2024年一季度我国境内在运营支线机场179座,同比2019年同期净增长19座,客运起降架次同比2019年增长10.4%,如果剔除新增、停航机场,两 年度皆在运营支线机场156座,其客运起降架次同比2019年下降2.0%(航班恢复率98.0%),并未达到2019年水平,并且各机场分化严重、恢复水平差 异大,超过一半(55.8%,87座)的支线机场航班量并未恢复至2019年水平,其中25座恢复率不足5成。相较于干线机场,支线机场稳定性弱,航线网 络单一,比较依赖政府补贴,同时高铁冲击也更为明显。

七、运输机队——航司分布

截止2024年一季度末,民航客运运输机队3957架,新引进客机53架,涉及到20家航司,新引进飞机多为B737MAX与A320NEO系列。

八、机队利用率分月

2024年一季度民航平均机队利用率达小时8.0小时/天,略低于2019年0.4小时/天,其中1-3月整体飞机日利用率分别为7.9、8.6和7.6小时/天。

九、机队利用率航司

2024年一季度各航司利用率分布中,九元航空利用率最高,超10小时/天,其次是西部航、乌鲁木齐航、长安航、金鹏航、祥鹏航,皆超过9小时/天。

十、客座率月份

2024年一季度民航整体客座率达82.1%,1-3月正班客座率分别为79.7%、85.0%和81.5%。整体环比23年四季度上升3.5个百分点,同比增长6.8个百 分点,同比2019年下降1.7个百分点,恢复至2019年同期的98.0%。

十一、机型客座率分月

分机型来看,一季度窄体机、宽体机和支线客机的平均客座率分别为:83.1%、81.6%和74.6%,其中支线客机客座率要明显低于窄体与宽体。

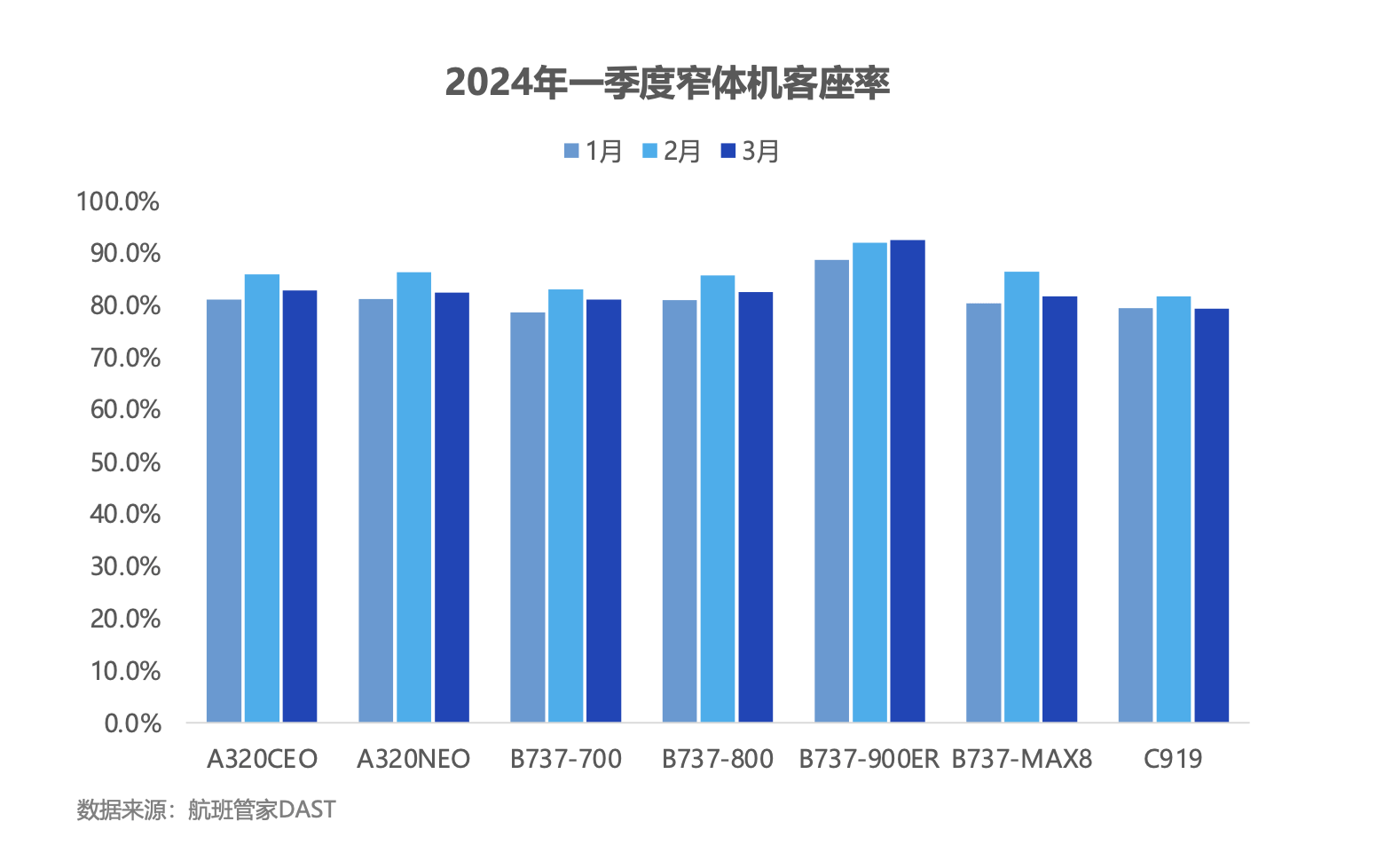

十二、窄体机客座率

窄体机中,B737-900ER机型的平均客座率最高,达到了91.1%,C919机型的平均客座率较低,80.0%。

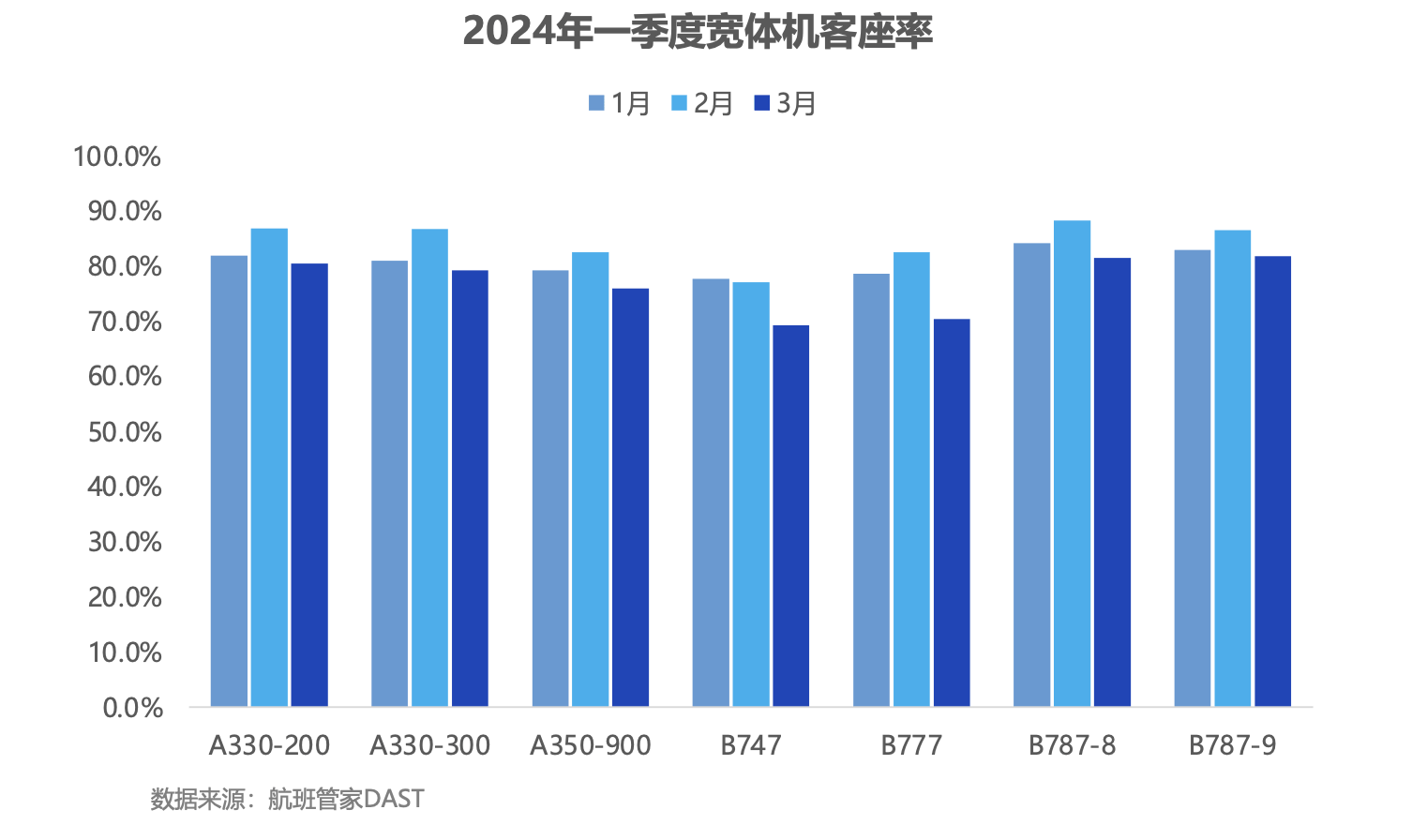

十三、宽体机客座率

宽体机中,B787-8机型的平均客座率最高,达到了84.9%,B747机型的平均客座率最低,仅为75.7%。

十四、支线客座率

支线客机中,ARJ21-700和CRJ-900机型的平均客座率分别为76.1%、67.4%,E190为77.1%,MA60垫底,64.8%

十五、进港准点率——一季度

2024年一季度境内航司进港准点率91.4%,同比提升1.4个百分点。分航司来看17家航司进港准点率高于均值,23家低于均值,TOP10航司春秋航最 高,达94.1%。

十六、平均过站时长——一季度

2024年一季度境内航司平均过站时长达100分钟,高出计划过站21分钟;各航司实际过站时长皆要高于计划值,差值在8-28分钟不等,其中桂林航、 金鹏航、吉祥航与海航实际计划差值最大,在26-28分钟,天骄航计划与实际差值最小,仅8分钟。

第三部分:全球民航情况

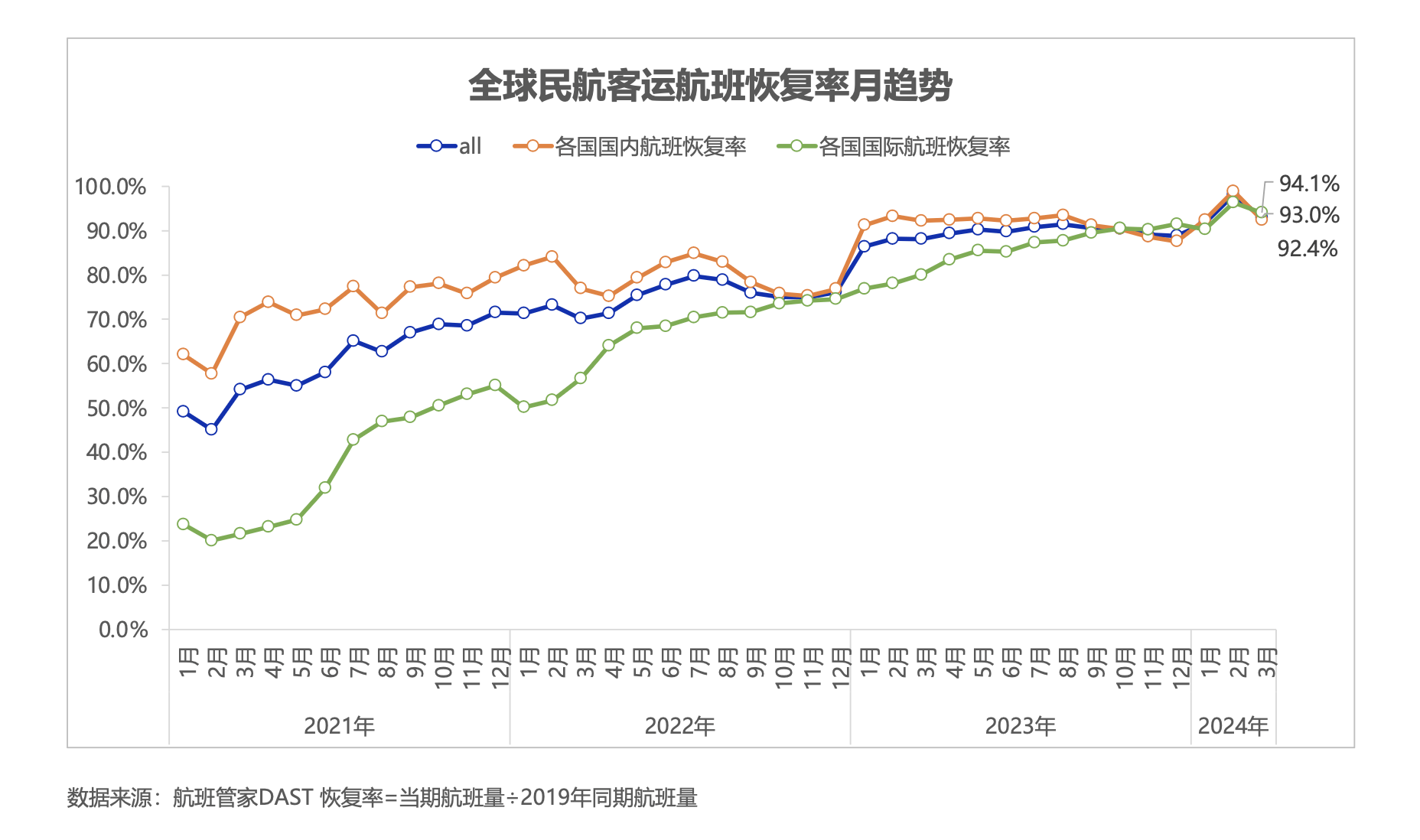

2024年3月,全球民航恢复至2019年同期的93.0%

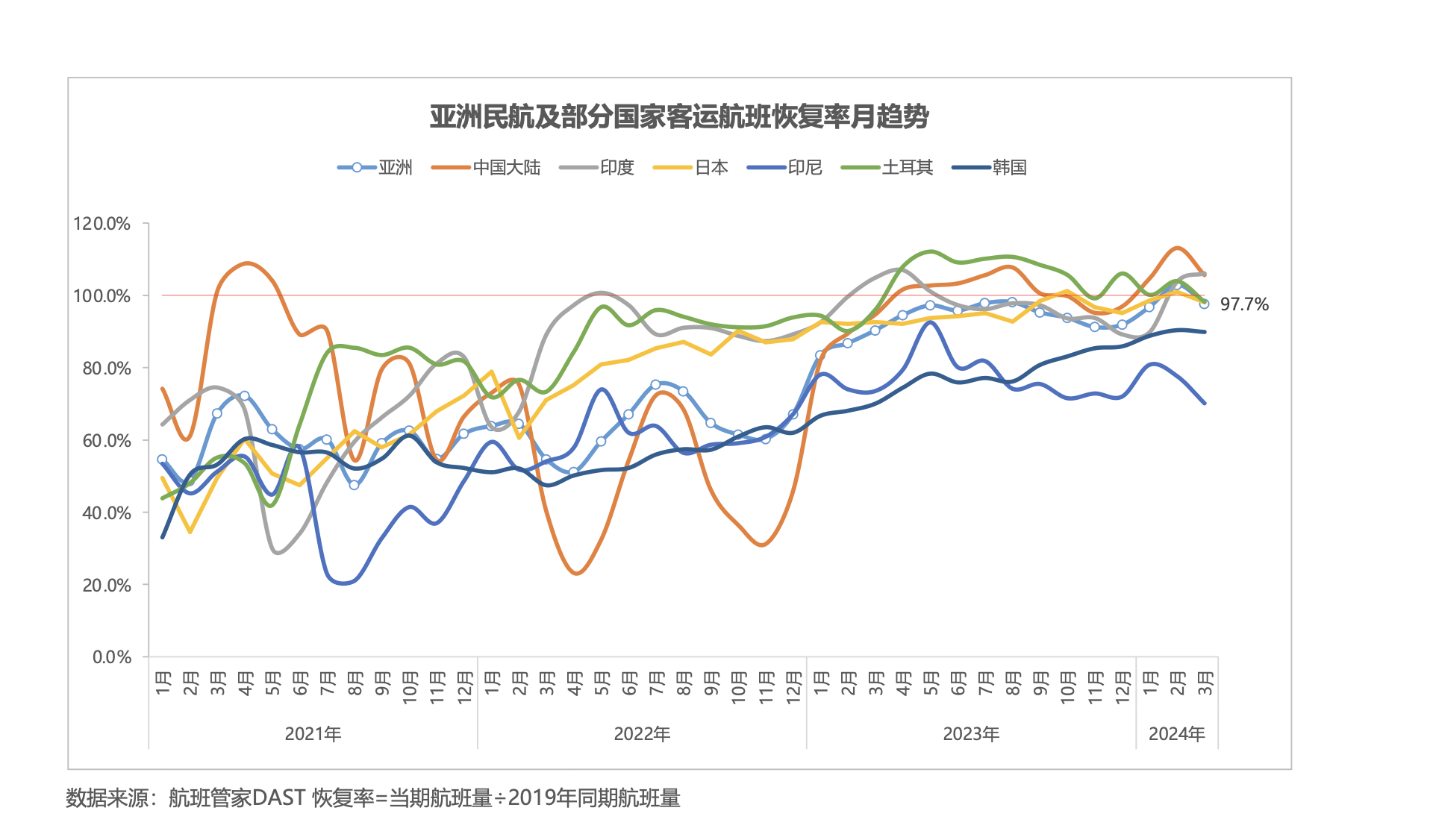

2024年3月,亚洲民航市场恢复至2019年同期的97.7%

2024年3月,欧洲民航市场恢复至2019年同期的87.0%

2024年3月,大洋洲民航市场恢复至2019年同期的92.7%

2024年3月,北美洲民航市场恢复至2019年同期的89.1%

2024年3月,南美洲民航市场恢复至2019年同期的99.9%

2024年3月TOP10国家对飞线恢复率

TOP20国际对飞线恢复率

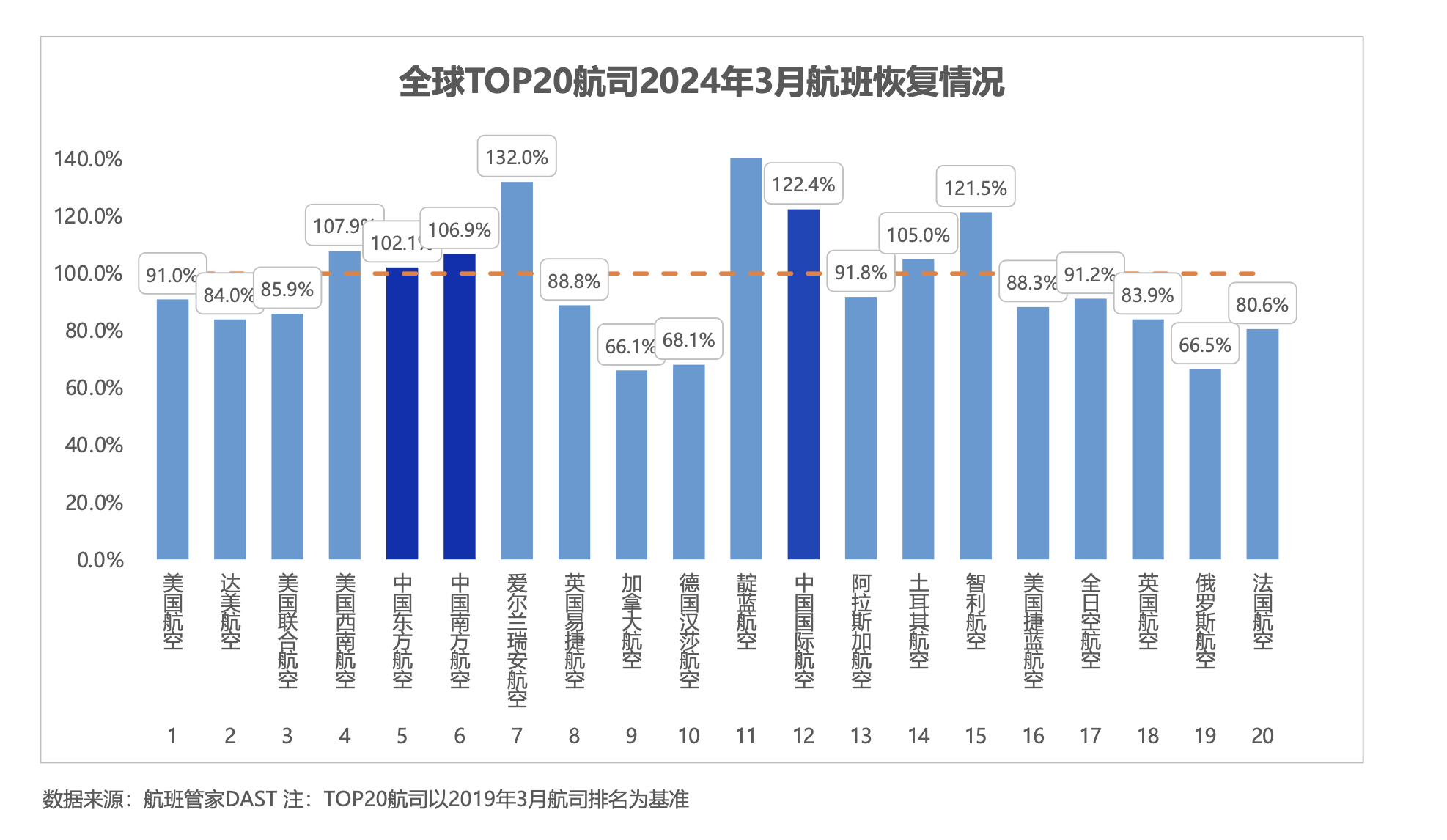

TOP20航司恢复率

数据说明:

数据来源:

(1)航班管家数据

(2)公开数据:交通运输部、民航局 (3)预测/推测数据:航班管家自有算法计算,存在与局方、航司、机场等公布的数据存在不一致的情况。

数据定义:

(1)如未特别指明,本报告的数据均为客运航班,不包括货运航班。

(2)飞行时长:航班实际落地时间减去航班实际起飞时间,不含滑行时长;

(3)机队利用率: 飞行时长➗机队规模➗周期天数