近日,58同城、安居客发布《7月全国租赁市场报告》,聚焦全国40个重点城市的租赁市场情况,从挂牌租金变化、市场供需表现以及户型热度等方面分析市场趋势。数据显示,7月全国40城租赁市场价格整体表现相对平稳,35 个城市7月环比价格指数波动幅度位于-2%~2%区间;各类户型价格指数表现相对平稳,一室和两室户型挂牌价小幅上涨,全国新增挂牌房源供应量环比小幅上涨2.3%,二线城市表现好于一线城市。同时,由于夏季毕业生求职租房需求的增加,2001~6000元/月/套的中端价格需求占比止跌回升。

29城租赁价格指数环比小幅上涨,一线城市价格表现平稳

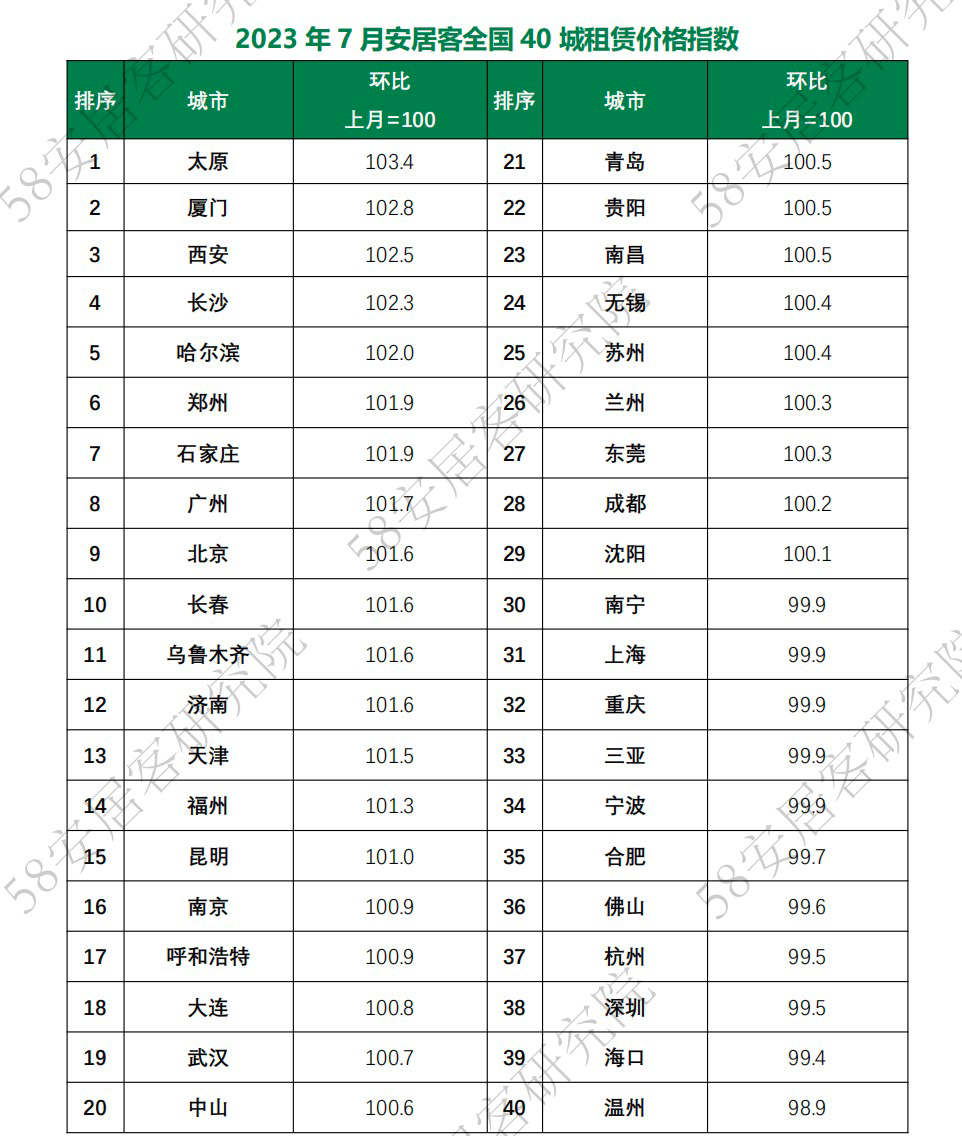

7月,全国40城租赁市场价格整体表现相对平稳。根据58同城、安居客全国40城租赁价格指数显示,29个城市7月租赁价格指数环比温和上涨,其中有11个城市价格指数环比小幅下跌。整体来看,35个城市7月环比价格指数波动幅度位于-2%~2%区间,价格环比波动较小。7月仅太原、厦门、西安及长沙环比价格波动超过 2%。

从各线城市的租赁价格表现来看,一线城市7月价格表现涨跌分化,北京、广州7月挂牌租赁价格环比上涨1.6%、1.7%,而上海、深圳价格环比小幅下跌0.1%、0.5%。从涨跌幅来看,一线城市二季度以来价格表现相对平稳。同时,受益于租赁市场逐步复苏,部分核心二线城市租赁价格指数表现相对较好,如西安、成都、长沙等。

结合二季度全国40城租赁市场整体价格表现来看,今年毕业生求职租赁需求对租赁市场的带动强度相对往年较弱。同时,由于各城市租赁市场规模差异较大,由新增毕业生求职租赁需求传导的边际效应差异较大。因此,租赁市场规模较大的一线城市价格呈现出较平稳的状态,而部分热点二线城市价格指数表现相对更活跃。

各类户型价格指数表现相对平稳,一室和两室户型的市场活跃度较好

根据7月58同城、安居客全国40城租赁价格分类指数显示,7月市场整体价格波动较小,各类户型价格指数表现相对平稳。一室和两室户型挂牌价格表现较好,环比上涨城市数量较上月有所增加。其中,一室户型环比价格指数上涨城市达到32个,两室户型环比价格指数上涨城市达到36个,29个城市挂牌一室和两室户型价格指数均呈现环比上涨。

结合城市具体表现来看,7月各类户型的涨跌幅波动相对较小,一室和两室户型环比价格最高涨幅均不超过3%。同时,环比价格最大跌幅也在2%以内。市场分类户型价格表现相对稳定,反映出租赁市场趋于供需阶段性弱平衡状态,市场供需的活跃度有所下降。城市表现方面,北京、上海和广州一室和两室户型价格环比均呈小幅上涨。二线城市中,西安、长沙、福州、太原和石家庄7月表现相对强,一室和两室户型的市场活跃度较好。

总体来看,鉴于市场对一室和二室市场活跃度较好,在一定程度上反映了今年市场租赁需求更凸显性价比。一线城市租赁市场规模大,同时在一系列租赁政策的支持叠加经济和就业的保障下,租赁市场表现出相对较强的韧性。

新增挂牌房源供应量环比上涨2.3%,二线城市表现好于一线城市

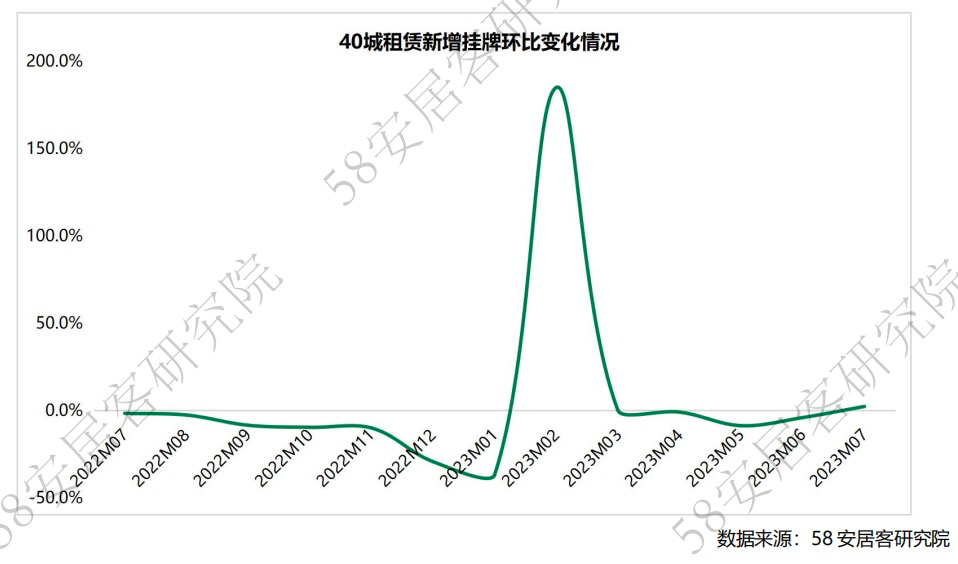

根据58同城、安居客发布《7月全国租赁市场报告》显示,7月份,全国40城租赁新增挂牌房源供应量环比小幅上涨2.3%。进入二季度以来,市场新增挂牌供应波动较小,40城整体新增供应量相对稳定。根据58同城、安居客统计数据显示,7月28个城市租赁新增挂牌供应环比上升,12个城市新增供应环比下降。整体来看,二线城市7月租赁新增挂牌表现好于一线城市。

从具体城市来看,一线城市中,上海、深圳和广州7月租赁新增挂牌供应环比小幅回升,分别达到4.8%、8.6%、3.5%,北京7月新增供应基本与上月持平。由于正值毕业生求职季节,租赁市场挂牌的活跃度有所提升。

二线城市中,部分省会城市及热点城市新增挂牌供应环比回升显著,如福州、长沙、南宁、长春、重庆、海口、厦门及三亚等。一方面,由于二线城市持续发力人才支持政策,在毕业生求职季节,部分省会城市租赁市场活跃度有所提升。7月福州、长沙、南宁及重庆等城市租赁新增挂牌供应环比涨幅超过8%。另一方面,正值暑期旅游旺季,带动部分旅游型城市租赁挂牌供应回升,如三亚、海口及厦门。

24城需求热度环比回升,旅游型城市需求环比表现较好

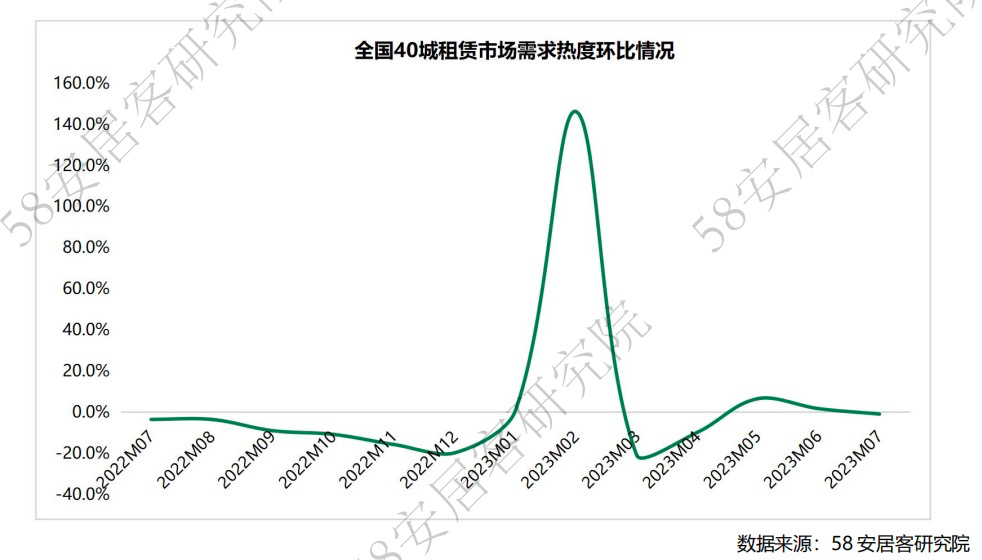

7月,全国40城租赁市场整体需求热度环比小幅下降0.9%。根据58同城、安居客统计数据显示,24个城市需求热度环比温和回升,16个城市需求热度环比小幅下降。其中,26个城市租赁需求热度的环比涨跌幅处于-5%~5%区间,市场需求平稳。

一线城市中,北京、深圳7月租赁需求热度环比小幅回升3.2%、2.9%,而上海、广州租赁需求热度环比小幅下降2.7%、2.9%。结合6月的需求表现,对于正值毕业生求职的暑期旺季,今年一线城市的租赁增量需求表现相对较弱。

核心二线城市中,杭州、南京、成都、重庆、武汉、西安及长沙等城市,由于6月租赁需求表现相对较好,随着新增需求的消化,7月环比呈现小幅回落。此外,受到暑期旅游度假的带动,部分城市7月租赁需求环比表现较好,如大连、贵阳、太原、乌鲁木齐及南宁等城市。

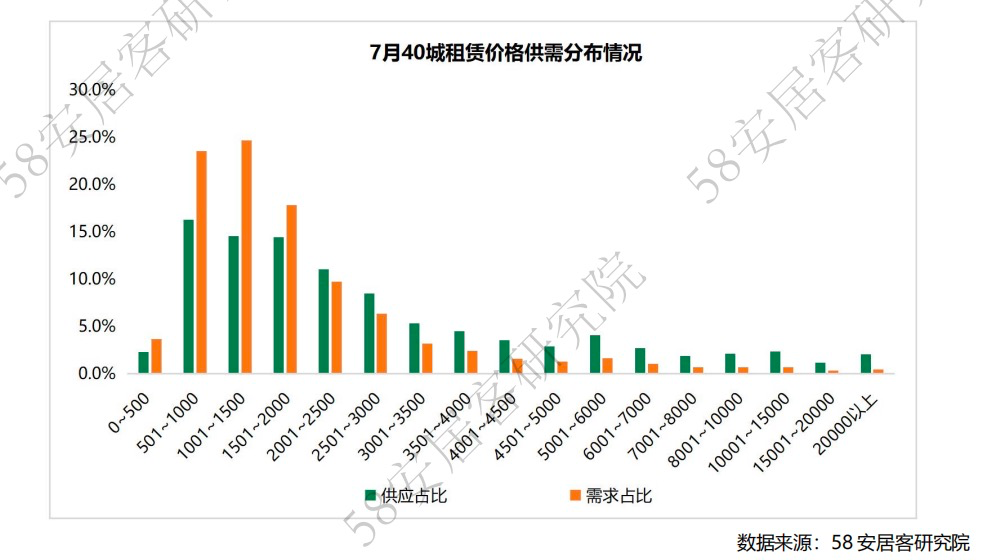

中端价格供需占比小幅回升,2000元/月/套以上价格需求环比回升

根据58同城、安居客《7月全国租赁市场报告》显示,从7月全国40城租赁价格供需分布来看,中低价格房源供需占比继续下降,而中端价格供需占比小幅回升。7月,2000元/月/套以下中低价格房源供需占比继续下降,挂牌供应占比约47.6%,较上月下降1.8%。对应价格需求占比约69.7%,较上月下降1%。同时,2001~6000元/月/套的房源供需占比分别上升1.4%、0.8%。结合6月市场表现来看,由于夏季毕业生求职租房需求的增加,以白领群体为主的中端价格需求占比止跌回升。

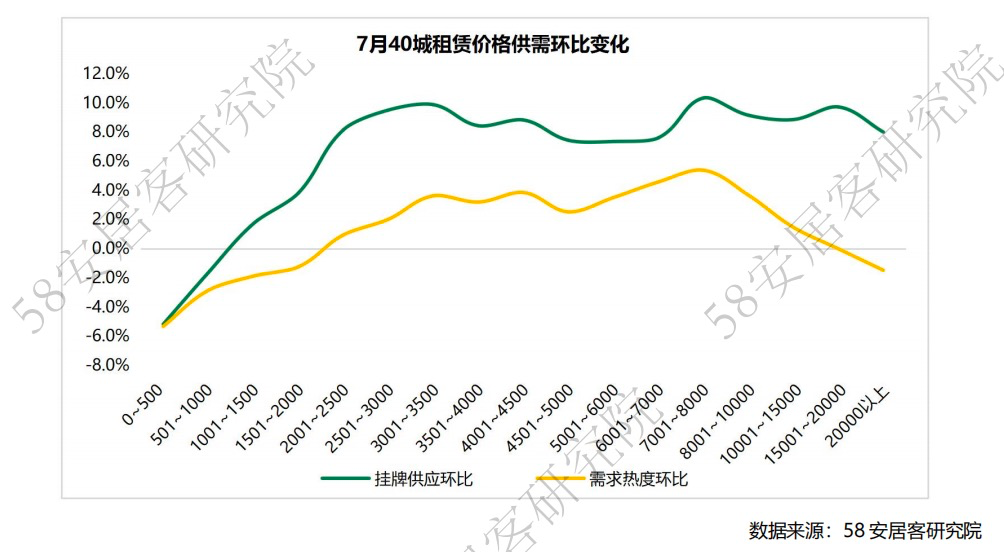

结合市场各价位供需环比变化来看,1000元/月/套以下低价位房源供应环比显著下降,而 2000元/月/套以上价格房源供应环比显著提升。需求方面,2000元/月/套以下中低价位房源需求环比下降,而2000元/月/套以上价格需求环比小幅回升。整体来看,供应环比上升幅度显著高于需求回升幅度。整体而言,租赁市场的挂牌信心有所提升,但市场需求表现弱于供应。

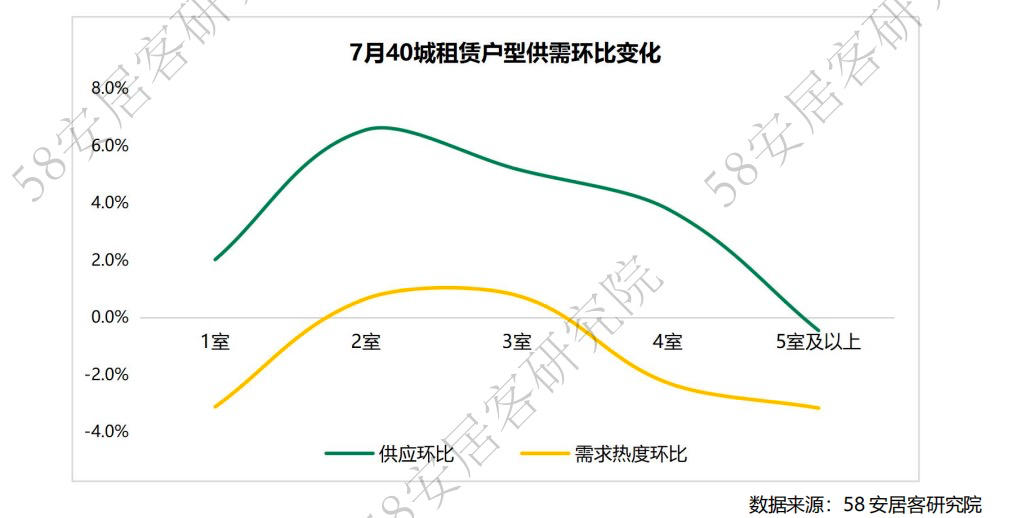

二室和三室供需占比上升,大户型供需占比下降

7月,全国40城租赁户型供需分布结构中,二室和三室的供需占比小幅上升。其中,一室、二室和三室7月供应占比均超过30%,二室、三室供应占比小幅上升0.6%、0.2%。需求方面,一室需求占比下降0.9%,二室和三室需求占分别上升0.6%、0.4%。此外,四室以上大户型的供需占比均小幅下降。

结合户型供需环比变化来看,7月四室以内各户型新增供应环比均呈小幅上升,其中,两室和三室供应环比上升显著,分别达到6.6%、5.2%。需求环比表现较弱,一室、四室及以上户型需求环比小幅下降,两室和三室需求环比较上月基本持平,两室和三室户型的对于家庭型租赁及合租等需求相对性价比较高,展现出更好的发展韧性。

在政策的支持和市场主体积极参与下,住房租赁市场得以快速发展。以帮助人们安居乐业为使命,让更多城市新青年租得起、租得稳、租得好的愿景成为现实,58同城、安居客在全国各地陆续推出了“长租公寓”服务,以覆盖选房、看房、签约到居住服务的全周期的服务保障,为租客提供更多便利,与合作伙伴共同创造良性行业生态。