近年来,以司美格鲁肽为代表的GLP-1类药物因其在减重领域的效果引发关注。该类药物通过延缓胃排空、抑制食欲等多重机制不仅为糖尿病治疗带来突破性进展,也对消费者的饮食行为产生了深远影响。康奈尔大学最新研究显示,GLP-1类药物的应用对食品饮料消费,尤其是高糖、高热量的精加工产品产生冲击,同时,也会对外出就餐消费产生负面影响。

在此背景下,GLP-1的广泛应用不仅将对食品饮料行业的传统发展模式和投资逻辑提出挑战,也将催生出更多健康化、精准化、功能化的新需求。OC&C欧晰析咨询基于GLP-1相关研究数据及品牌案例,深入探究其对食品饮料消费的影响和企业应对之策,以供借鉴。

一、“减肥神药”的发展与作用机制

GLP-1全称胰高血糖素样肽-1,是一种人体自然分泌的激素,通过刺激胰岛素分泌、抑制胰高血糖素分泌,起到稳定血糖水平的作用,同时还可通过延缓胃排空、作用于中枢神经诱发饱腹感以实现体重控制。而我们通常所说的GLP-1药物,如司美格鲁肽、利拉鲁肽等,则是GLP-1受体激动剂(GLP-1RA),即通过人工改造合成以模拟其作用。由于GLP-1 受体在全身范围内广泛分布,该类药物还可应用于多种疾病,对心血管、肝脏和肾脏均表现出一定保护和调节作用。

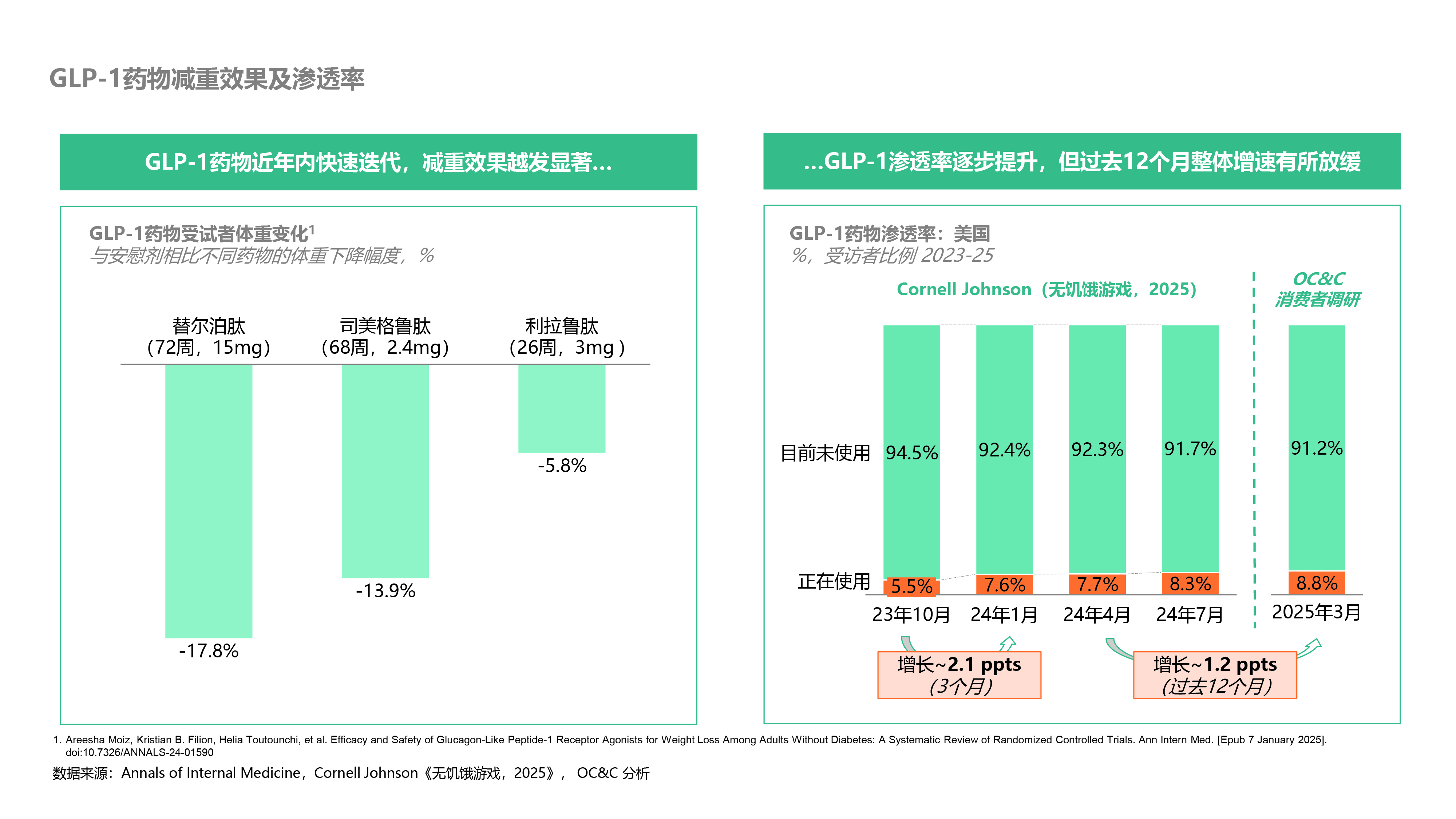

GLP-1药物在近几年快速迭代升级,其中司美格鲁肽和替尔泊肽作为新一代佼佼者,一经上市便引起轩然大波——其半衰期更长,副作用更小,口服剂型研发突破,且在体重控制方面呈现出的显著效果。Annals of Internal Medicine期刊发布研究,对26项随机对照临床试验的超15,000余名非糖尿病受试者数据进行系统性综述发现,替尔泊肽(15mg剂量)在使用72周后较安慰剂组的体重下降幅度达到17.8%,司美格鲁肽的最大降幅为13.9%(2.4mg剂量注射,68周),相较之下,更早上市的利拉鲁肽体重下降最大幅度仅为5.8%(26周,3.0mg)。

随着GLP-1产品的更新迭代,其市场渗透率也迅速提升——以美国市场为例, GLP-1的渗透率从2023年10月的5.5%迅速跃升至8.8%。但过去12个月的整体增速有所放缓,调研显示主要制约因素包括:28%的消费者担忧潜在副作用,23%认为治疗费用过高,另有17%因未获得医生处方而却步。面对市场挑战,主要厂商正采取针对性措施,如礼来,诺和诺德等积极投入患者教育,并推出DTC渠道销售方案,以接近对折的售价积极拓展市场。

图源:OC&C欧晰析咨询

从用药行为与疗效持续性来看,GLP-1药物的消费周期呈现显著波动性特征。Numerator调研显示,超过六成以减重为目的的GLP-1使用者的用药周期短于6个月,且在停药后,约44%的用户在12个月内出现一定程度的体重反弹,而69%的停药者明确表示有重启用药的意愿。消费者对GLP-1药物的周期性依赖倾向表明,GLP-1可能从“阶段性治疗手段”逐渐演变为长期健康管理工具。

图源:OC&C欧晰析咨询

二、GLP-1重塑饮食消费需求

GLP-1类药物通过延长饱腹感、抑制食欲及延缓消化等机制,正在改变消费者的饮食模式。随着用药渗透率持续上升,其对食品饮料消费量的结构性冲击也日益凸显。

近期,康奈尔大学与市场研究机构Numerator联合发布报告《无饥饿游戏:GLP-1药物的使用如何改变消费者的食品购买》,以美国至少有一名GLP-1使用者的家庭为研究对象,追踪其用药前6个月和用药后6个月的食品杂货支出变化。数据显示,由于使用者更倾向于选择高蛋白、高纤维、低热量的食品,在使用 GLP-1 后,这些家庭的食品杂货支出平均下降5.5%,而高收入家庭(家庭年收入超过 15万美金)的降幅则高达8.5 %。

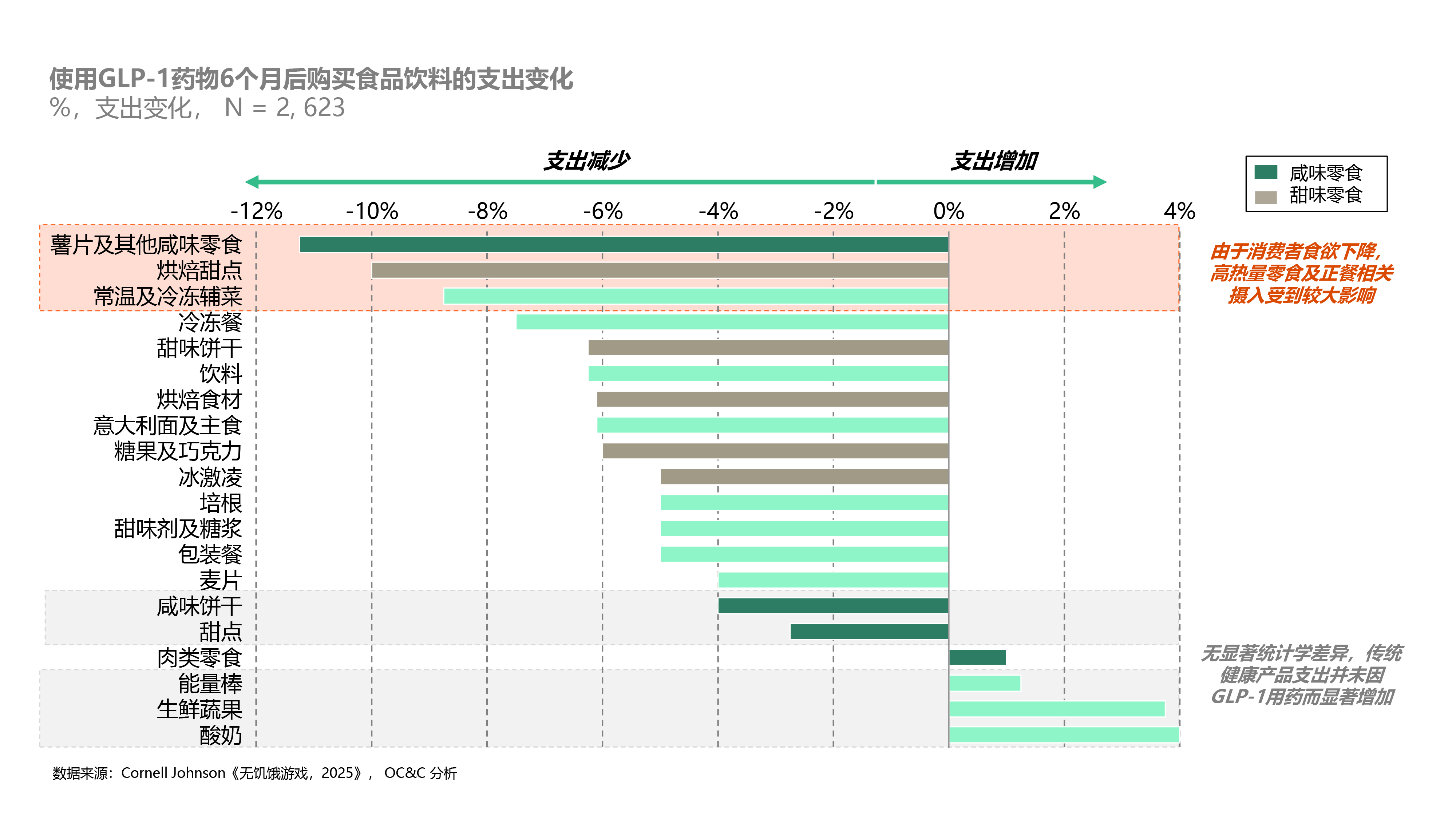

品类冲击:高糖高脂零食承压:

GLP-1通过多重机制抑制食欲,对高热量、高糖、高脂赛道产生直接冲击,以精加工零食和非必需餐食受影响最深。康奈尔大学数据显示,用药6个月后,GLP-1使用者在薯片及咸味零食和烘焙甜点的支出缩减最为显著,均超过10%,速食配菜、甜味饼干、软饮等品类亦受到较大影响。相比之下,酸奶、能量棒等高营养密度食品的消费量相对保持稳定(尽管统计学意义上显著性不足)。

图源:OC&C欧晰析咨询

场景迁移:外出就餐热度下降:

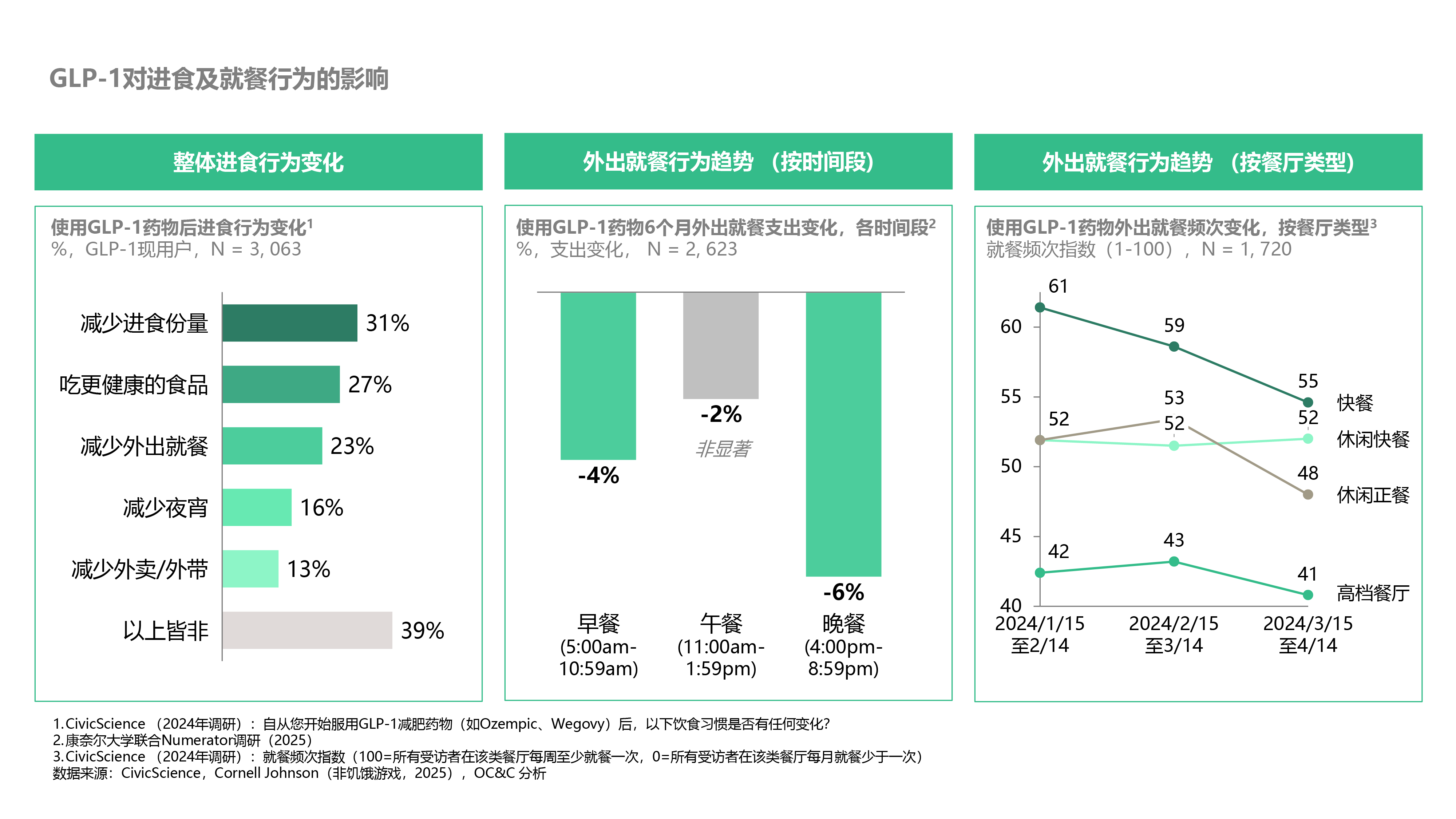

CivicScience调研显示,GLP-1用药者的饮食习惯改变主要体现在,减少食量(31%),选择更健康的食品(27%),减少外出就餐(23%)以及减少夜宵(16%)。

康奈尔大学研究显示,GLP-1使用者在用药初期的前6个月,家庭外食消费整体下降8.6%,尤其是在快餐店。从细分场景来看,强社交属性的晚餐消费受冲击最大,支出平均下降6%,其次是早餐(下降4%)。然而,除糖尿病患者外,多数用药者因药物效果随时间减弱,6个月后外食消费水平逐渐回归用药前基准。

图源:OC&C欧晰析咨询

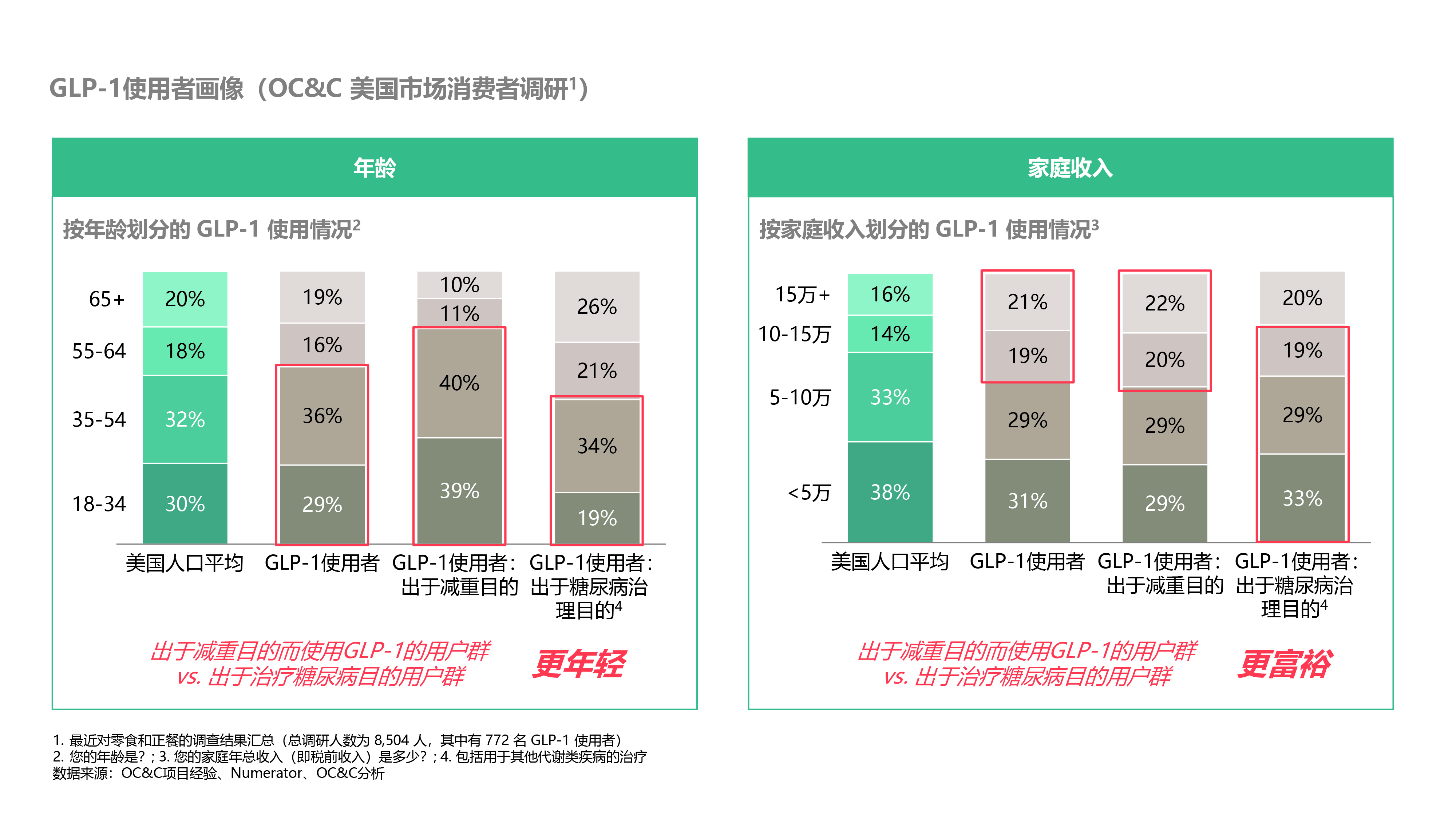

中青年富裕群体成主要受众:

GLP-1 用户画像呈现出明显的分层特征。OC&C 调研显示,美国GLP-1使用者中35 -53岁中青年年龄段,家庭年收入超 10 万美元的用户比例远高于整体消费者。值得注意的是,以体重管理为目的的用药者更为年轻且收入更高,与糖尿病治疗群体形成鲜明反差。由于这部分人群本是大众消费品及餐饮业的核心客群,其消费量收缩与对食品功能性、品质要求的提升,也对行业提出全新挑战。

图源:OC&C欧晰析咨询

三、思变求变:食品饮料行业的应对之策

GLP-1药物的兴起虽对传统消费模式形成挑战,却也为前瞻性企业打开了差异化竞争的新窗口。面对消费需求的结构性变迁,行业参与者正通过精准评估、创新迭代与策略重构三大维度,将压力转化为新的增长动能。

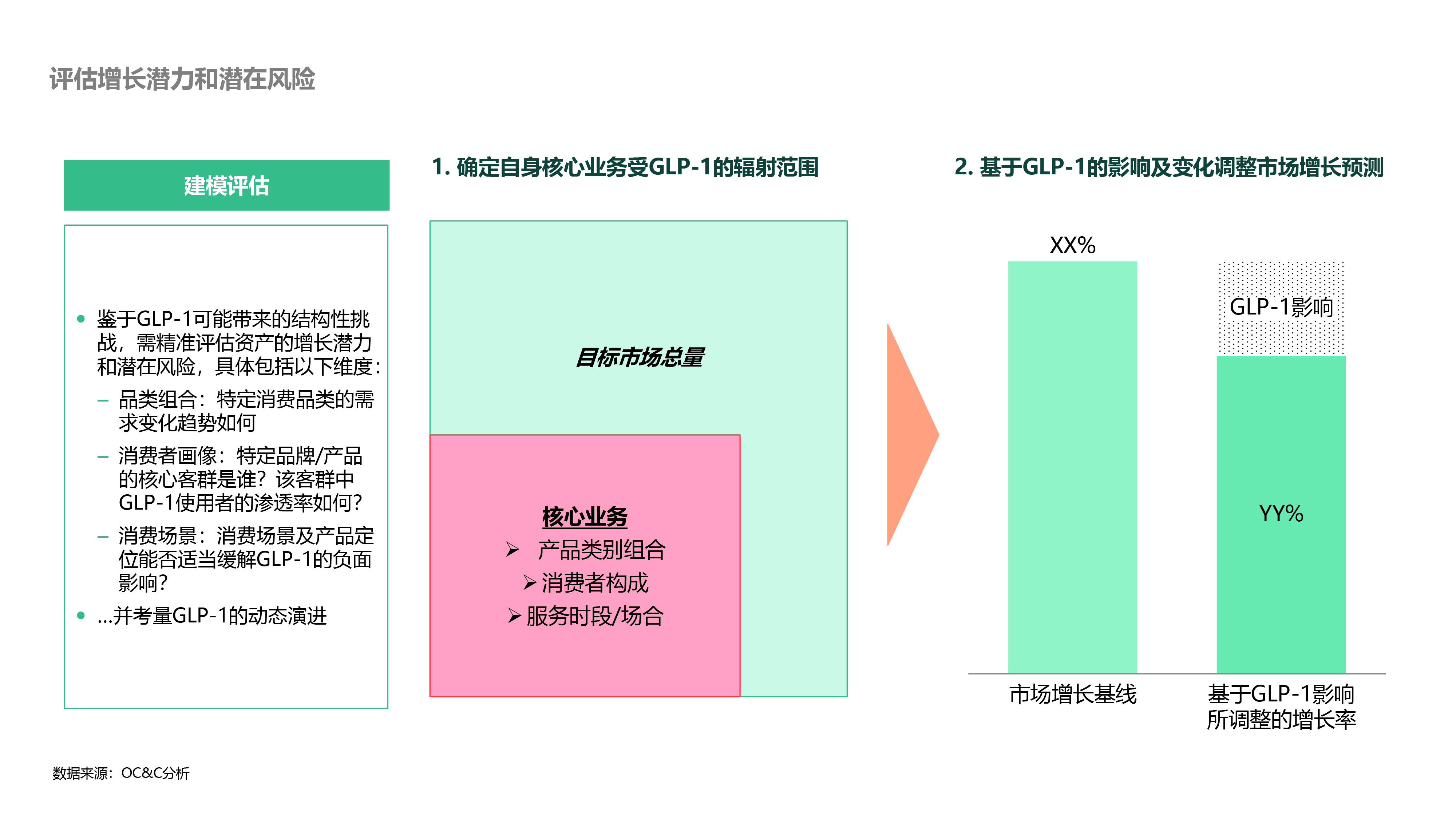

评估增长潜力和潜在风险:

GLP-1对消费市场的结构性影响针对不同品类、场景和用户群体存在显著差异。因而,企业需首先锁定自身核心业务的辐射范围——是聚焦高热量产品还是健康品类,是主攻外食场景还是家庭场景,并重点分析GLP-1用药人群在其客群中的占比,以明确目标市场的“风险边界”。同时,GLP-1的影响并非静态,企业需结合用药普及速度、消费者行为变迁及政策监管趋势,评估其对核心业务的影响。

图源:OC&C欧晰析咨询

探索创新增长路径:

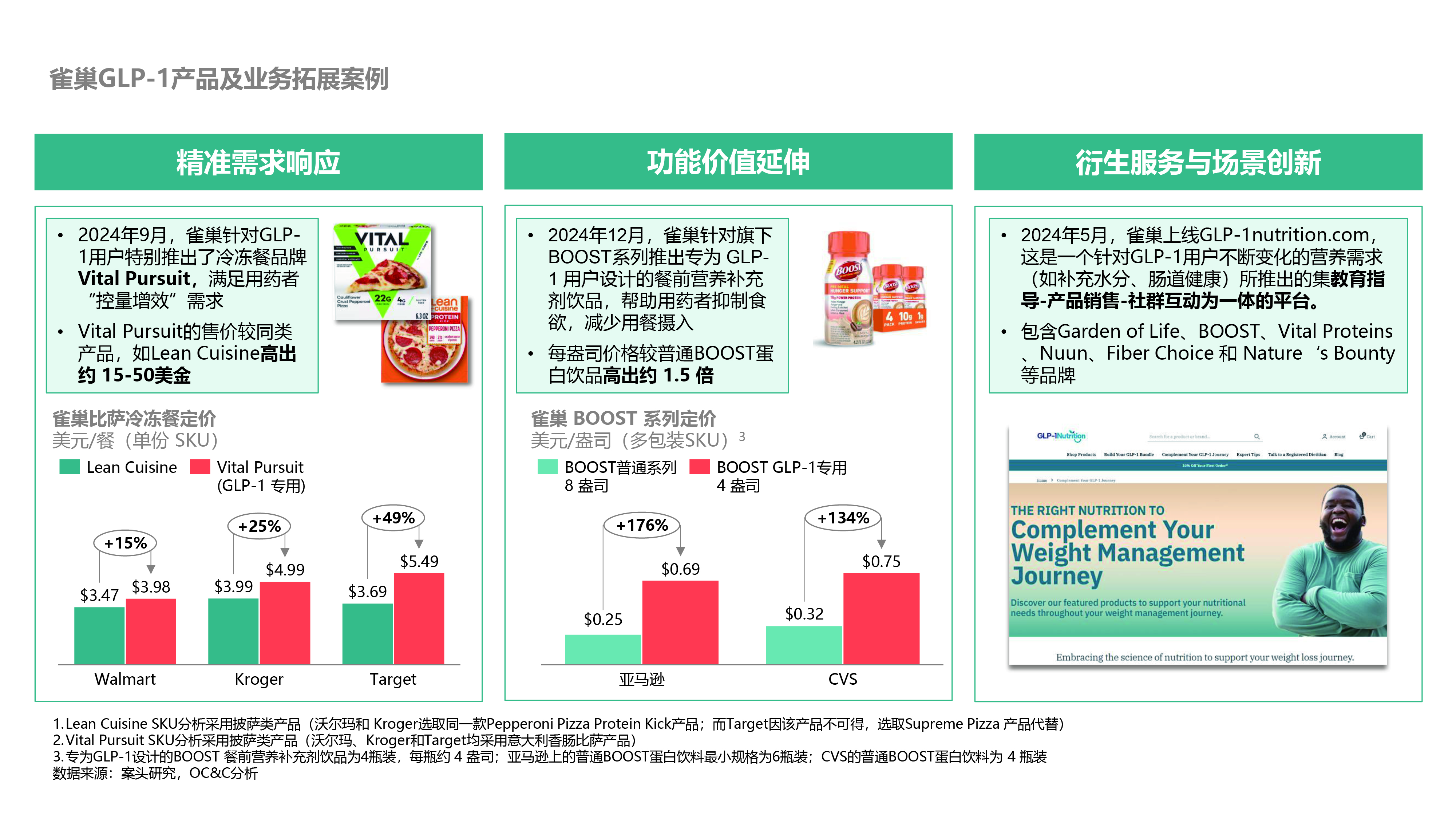

GLP-1类药物有助于体重管理,但同时也可能对人体营养摄入、肠道健康、肌肉留存造成一定负面影响。同时,用药消费者也将重新思考食物与药物的关系,更加注重基础营养并寻求合适的产品以维持整体健康。头部企业已率先行动,通过多维创新将GLP-1的挑战转化为产品升级契机。以雀巢为例:

精准需求响应:2024年9月,雀巢推出了专门面向GLP-1用户的冷冻餐品牌Vital Pursuit,通过精准控制热量,提升营养密度,均衡摄入,满足用药者“控量增效”需求,实现较同类产品15%-50%的溢价。

功能价值延伸:2024年12月,雀巢针对旗下BOOST系列推出适用于GLP-1用户的餐前营养补充剂,通过餐前10-30钟补充蛋白质及膳食营养,帮助用药者抑制食欲,减少用餐摄入,其定价也达到了普通产品1.5倍。

衍生服务与场景创新:雀巢于2024年5月上线GLP-1nutrition.com平台,汇集Garden of Life、BOOST等多个专业品牌,提供“教育指导-产品销售-社群互动”等一站式服务,深度连接品牌与GLP-1消费者。

图源:OC&C欧晰析咨询

产品组合策略优化:

应对GLP-1引发的消费变局,企业需系统性革新产品组合:例如,在产品规格上,针对用药者“少食精吃”的特点,推出小规格、高营养密度的单品;在标签设计上,强化相关功能性标识,匹配用药者对营养透明度的诉求;同时,也需做到合规前瞻,密切关注监管动态并建立快速响应机制。

四、GLP-1在中国

全球GLP-1药物市场正经历爆发式增长,2022年市场规模已突破200亿美元,预计2031年将突破1,600亿美元。在中国,GLP-1药物目前仍处于市场导入期,受限于高价和医保未覆盖减重适应症,渗透率相对有限,但多重驱动力正推动市场蓄势待发:

从需求角度看,中国糖尿病患者基数大,超过1.18亿,并且随着饮食结构的变化,中国成人超重率和肥胖率已超50%,催生庞大的潜在需求群体。

产业供应方面,本土药企加速创新,多款国产新药已进入临床,并向长效化、多靶点方向发展。同时,利拉鲁肽在中国已过专利保护期,司美格鲁肽也将于2026年到期,华东医药、九源基因等企业均积极布局生物仿制药,或将进一步降低产品价格。自2023 年起,药监局开始逐步批准 GLP-1 药品用于减重适应症,有望进一步助推市场拓展。

随着数字健康平台发展,GLP-1药物在阿里健康、京东健康、美团等平台可凭处方在线购买,进一步提高可得性。

尽管当前GLP-1在食品饮料行业的直接产品化响应尚处于初期,消费端仅有部分品牌探索性地推出以益生菌或植物提取物为基础的类似概念产品,其与GLP-1机制的直接关联有待深化。但长远来看,GLP-1对消费者饮食习惯的影响以及该热潮背后的核心诉求——对健康、控糖、减重的追求——无疑为食品饮料及保健品行业提供了深刻启示。随着食品饮料行业健康化、功能化的趋势已成明确共识,前瞻性的品牌可通过多元产品创新,顺应“吃得健康”理念,以精准把握并引领这一持续演进的消费需求变革。

GLP-1的兴起代表的不仅是医药突破,更是消费逻辑的重构——当"吃"的生理需求被重新定义,食品饮料乃至是保健品行业究竟该如何回应挑战?

目前GLP-1对消费体量的影响仍然相对有限,随着药品的普及,短期阵痛难免,但健康化、功能化、精细化的长期趋势不可逆转。对于企业与投资者而言,唯有挖掘结构性机遇,方能在变革中抢占先机。