悠易科技聚合媒体平台优质流量资源,头部超级流量全覆盖,占据2/3以上用户上网时长,每日流量超300亿。出于进一步挖掘数据价值,为品牌提供广告洞察及策略依据的考虑,悠易科技推出《流量分析与趋势洞察》系列读数内容,剖析用户终端、媒体类型、城市分布、分小时、出境/海外流量等不同维度流量数据。本期为系列第3期。

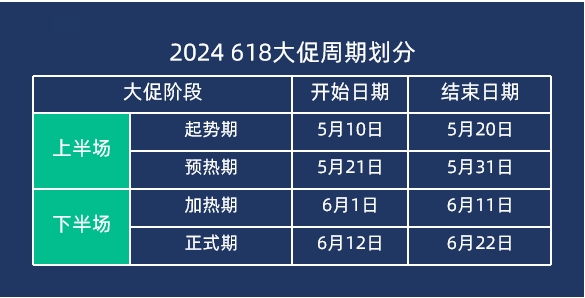

今年的618大促不同于以往,各大电商平台纷纷拉长活动周期,并配合以取消预售为代表的活动新打法,意图在平台间的“低价”切磋中拉升用户体验,抢占大促高地。综合各大电商平台618时间轴,遵循定量原则,本次分析将整个大促划分为以下四阶段:

本文将从流量数据出发,解读618大促上半场——起势期&预热期流量趋势。

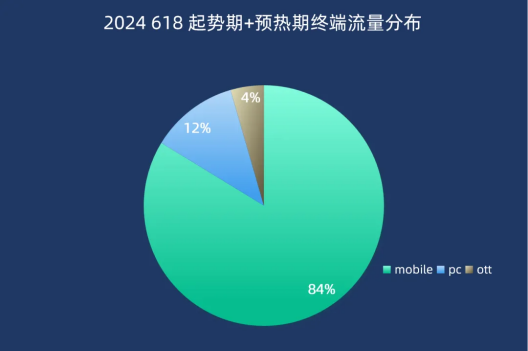

01 流量终端表现

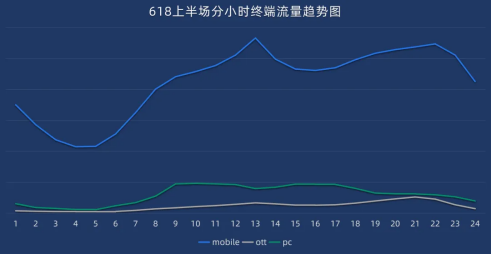

纵观618上半场用户终端流量分布,移动端占比超八成(84%),PC端占比超10%。将整个上半场拆开来看,与大促起势期相比,预热期移动端流量显著提升,增长率超5%;PC端流量略有增长;而OTT端流量则有所下滑。

由此可见,距离大促越近,流量越会向移动端倾斜。越来越多的用户在预热期纷纷通过移动设备访问互联网,主动寻求种草体验,为后期大促的正式到来备足功课。

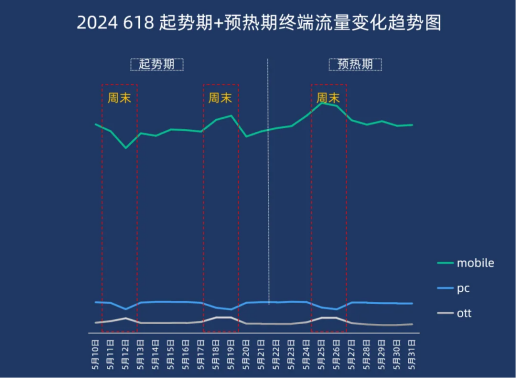

透过用户终端流量变化的日趋势,可进一步佐证上述结论。整个618上半场,移动端流量呈现缓慢爬坡趋势,并在大促预热期的周末达到顶峰。PC端和OTT端流量趋势则更为规律平稳,受大促影响较小。

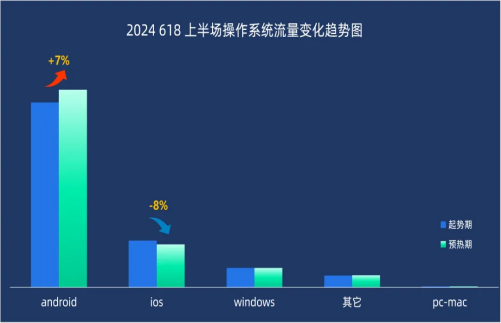

02 操作系统表现

下钻到操作系统层面,移动端对比较为明显:相比于起势期,预热期Android系统流量涨幅近7%,而IOS系统流量则下降超8%。PC端操作系统流量表现相对平稳。

以上数据从侧面体现出,相较于IOS系统,618大促或对Android系统用户更具吸引力;而在理性消费大趋势之下,前者的流量表现更为克制。

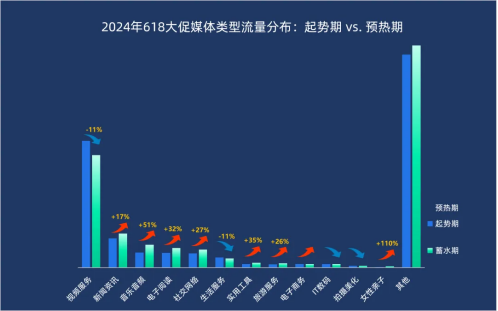

03 媒体类型表现

女性亲子、音乐音频、实用工具、电子阅读、社交网络、旅游服务(+26%)在618预热期流量均有大幅提升,其中女性亲子流量翻番,音乐音频流量涨幅超50%。此外,与大促息息相关的电商媒体也存在少量提升。

由此可见,618大促对流量的媒体偏好影响颇深,尤其是对场景互补的生活服务类应用和电商应用。生活服务类应用的便利性补足了电商平台无法满足的即时零售需求。在大促上半场,主要生活服务类应用尚未宣布参战618。因此在各大电商平台先后让利引发的角逐中,用户从理性消费和性价比的角度出发,暂时搁置对即时零售的需求,转而投向电商囤货、社交种草需求,流量暂时从生活服务类应用转移至电商平台或其他种草平台。

此外,女性亲子这一垂直媒体在预热期迎来了可观的流量倾斜。这表明618大促对于孕期宝妈、职场妈妈等女性消费者极具吸引力。

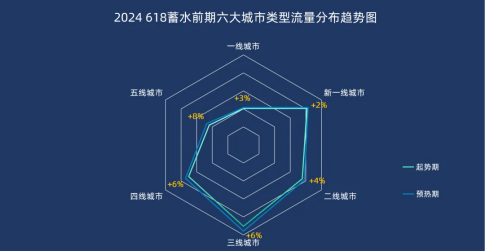

04 城市类型流量表现

随着6月大促的临近,各类型城市均迎来不同程度的流量上涨。其中一线城市(+3%)和新一线城市(+2%)预热期同比流量涨幅最低。反观三线、四线及五线城市,预热期同比流量涨幅最高,在6%-8%范围内上下浮动。

这与当下电商及消费品行业向下沉市场寻求增量的理念不谋而合,毕竟在生活节奏更为平缓、生活压力更低的非一线城市中,居民消费潜力不可小觑。

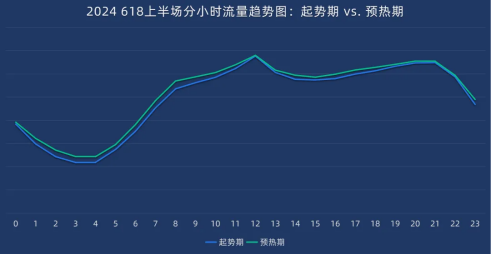

05 分小时流量表现

整个大促上半场的分小时流量趋势与平日趋势基本吻合:流量在早晨8点开始逐渐爬坡,到12点抵达峰值;从正午至下午3点,流量缓慢下降;自下午3点起逐渐攀升至晚9点,迎来第二个流量小高峰。值得注意的是,618预热期在各时间段的流量均高于起势期。

移动端用户及OTT端用户基本符合上述流量趋势。而PC端用户在整体流量峰值时段,呈现出小低谷的反向趋势,基本贴合午休及下班时段用户更乐于通过移动设备或OTT终端开展娱乐休闲活动的认知。

以上便是本期针对618大促上半场流量分析的全部内容,下一期悠易科技将引入大促下半场加热期和正式期的数据,完整分析整场年中大促的流量情况,敬请期待。