【情景演绎】

【真实案例】

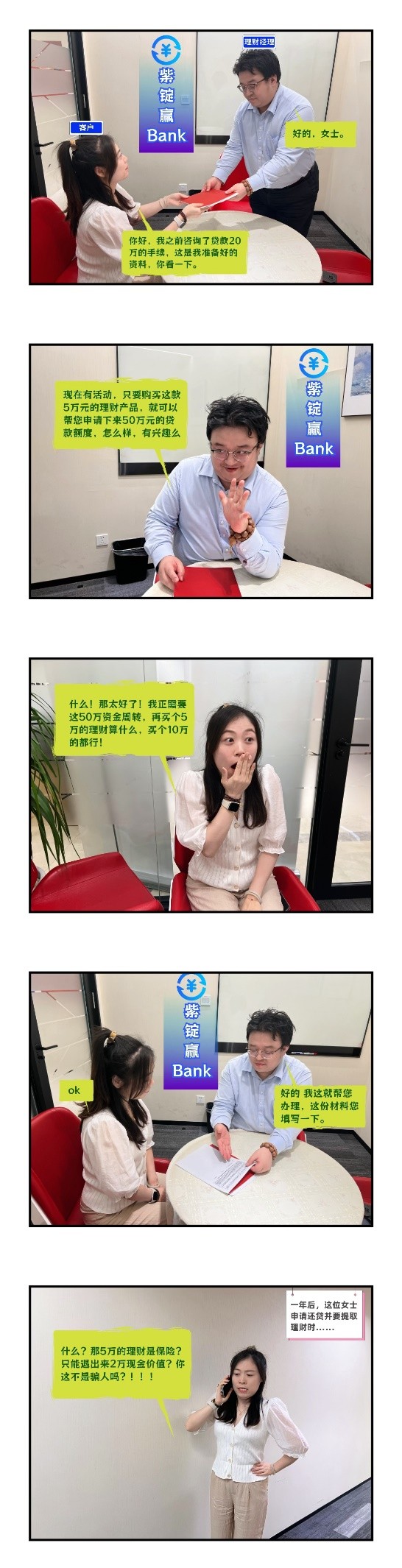

王女士至某商业银行办理贷款业务,经银行评估同意对其发放20万元贷款,但王女士称希望银行可以将放款额度提升至50万元。银行工作人员称如果王女士在其银行购买一款年交保费5万元的保险产品,连续缴费10年,其就可以帮助王先生在银行申请50万元的放款额度。此后王女士在银行工作人员的引导下签署投保申请,并交纳首期保费5万元。此后银行也将放款额度提升至50万元。一年后,王女士偿还贷款50万本金及贷款利息,此时想起当时购买的保险产品,保单已缴费10万元,但退保仅能退还2万元,王女士对此不予认可。认为银行存在贷款强制、捆绑销售保险产品的行为,遂向银行及保险公司反映情况,要求退还其10万元。

【风险提示】

根据《保险法》 第十一条规定,除法律、行政法规规定必须保险的外,保险合同自愿订立。《国务院办公厅关于加强金融消费者权益保护工作的指导意见》中要求,金融消费者享有自主选择权。金融机构不得采用捆绑、强制的方式要求金融销售者购买保险产品。《民法典》第一百五十条规定,一方或者第三人以胁迫手段,使对方在违背真实意思的情况下实施的民事法律行为,受胁迫方有权请求人民法院或者仲裁机构予以撤销。

中意人寿提醒您,在遇到捆绑销售的金融产品时,需仔细辨别金融产品的性质,行使金融消费者的的自主选择权,避免“套路消费”。