买了保险,您是否担心意外发生后,大额保险金被挪用或不善管理,而不能真正实现对未成年子女或患有身心障碍等家庭成员的保障?或是担心意外发生前,保单因被法院强制执行而解除,保险保障目的不能实现?东莞信托为您解答,保险金信托作为一种结合保险与信托的金融服务,可以帮您解决上述顾虑。

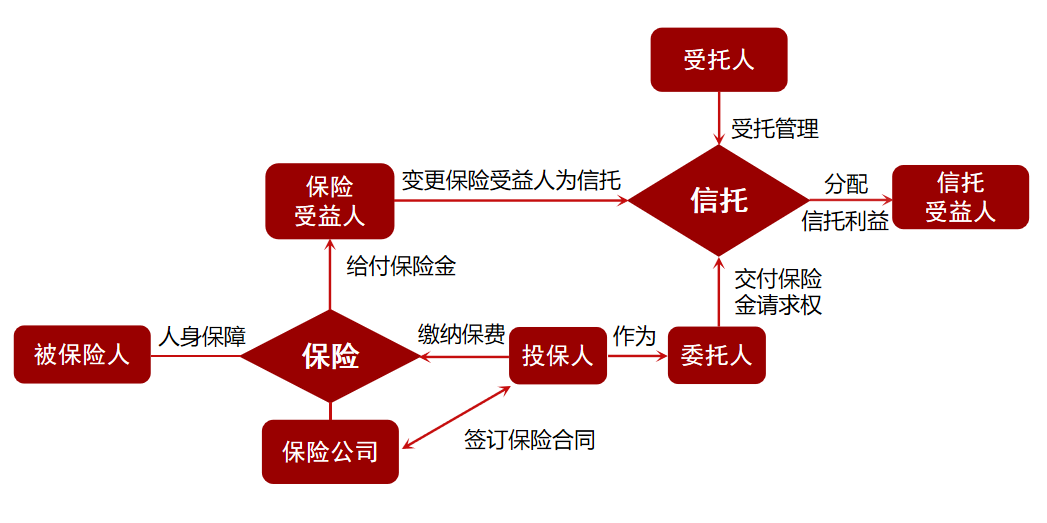

据东莞信托所知,目前实操中常见的保险金信托运作模式为——保险投保人投保后,作为委托人与信托公司(受托人)签订信托合同,并在保险公司办理保险受益人变更(亦可同时办理保险投保人与受益人为信托),一旦被保险人身故发生理赔,由保险公司将保险金拨入保险金信托信托专户内,成为信托财产;信托公司(受托人)则根据与客户签署的信托文件约定,进行保险理赔资金的投资运作,并按照约定的分配时间、条件、金额等将财产分配给指定的家庭成员(信托受益人)。

此外,东莞信托还了解到,保险金信托结合了保险与信托,除了实现保险保障等功能外,还具有以下优点:

·保单完全装入信托后,信托制度的优势强化了隔离功能,确保保险关系的稳定存续。

·通过保险金信托可以实现对更广范围包括未出生孙辈家庭成员的照顾,并可事先规划保险理赔金给付及分配方式,以免受益人财产挥霍,或者保险理赔金被未成年或身心障碍受益人的监护人挪用。

·成立当下就可规划身后保险理赔金的运用方式,并事先约定保险理赔金的投资范围,避免受益人财富管理能力不足造成财富减损。

正因如此,保险金信托赢得“让保险更保险”的美誉!