近日,58同城、安居客发布《8月全国租赁市场报告》,报告显示,8月份,全国40城租赁市场价格波动幅度环比缩小。经过毕业季的集中释放后,部分城市租赁需求活跃度呈现波动下降,而以旅游为主的三亚租赁需求热增势明显,环比上升15.1%。同时,市场中低价格房源供需占比继续下降,以白领群体为主的1501~6000元/月/套中端价格供需占比小幅回升,供需分别环比上升0.7%、1.2%。

租赁市场价格波幅进一步缩小,租赁市场价格将保持相对稳定

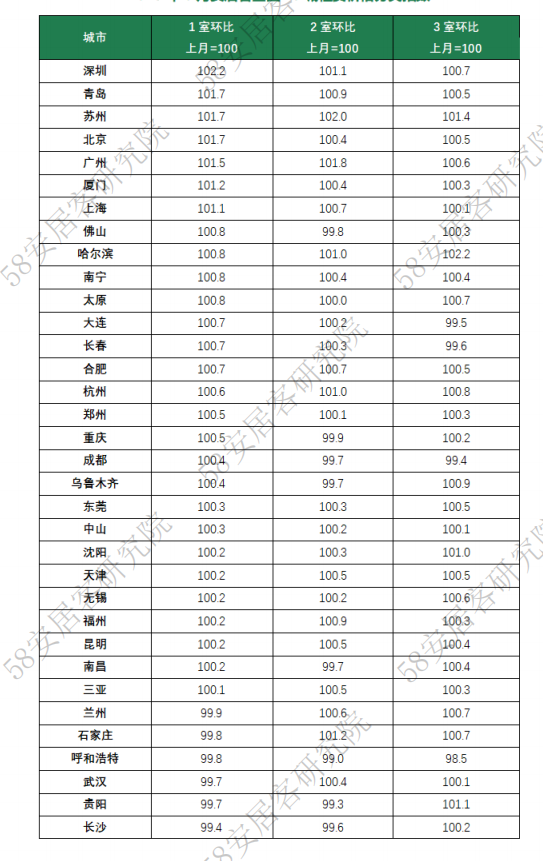

根据58同城、安居客平台数据显示,8月,全国40城租赁市场价格波动幅度较上月进一步缩小,市场挂牌价格表现相对平稳。26个城市租赁价格指数环比小幅上涨,14个城市价格指数环比微幅下跌。整体来看,38个城市环比价格指数波动幅度位于-2%~2%区间,各城市挂牌租金基本处于相对稳定状态。

从各线城市的租赁价格表现来看,一线城市8月价格整体表现平稳。深圳、广州、北京挂牌价格环比小幅上涨1.4%、1.1%、0.5%,上海挂牌价格水平环比小幅下跌0.2%。二线城市市场热度有所下降,8月仅苏州、沈阳环比上涨超过2%。部分二季度市场价格表现较强的核心二线城市,如成都、西安、武汉、长沙等,8月挂牌价格环比基本持平。随着今年毕业生求职租赁需求的释放完毕,租赁市场活跃度有所下降,城市租赁价格波动整体将有所趋缓,预计三季度租赁市场价格将保持相对稳定的状态。

各户型价格波动进入阶段性稳定状态,两室和三室环比价格指数表现相对较好

根据58同城、安居客全国40城租赁价格分类指数显示,8月两室和三室户型表现相对较好,随着新增毕业生租赁需求的减少,一室户型环比上涨城市数量较上月有所减少。具体而言,两室户型环比价格指数上涨城市达到31个,三室户型价格指数环比上涨城市达到 36个,而一室户型环比价格指数上涨城市为28个。两室和三室户型挂牌价格环比小幅上涨,价格表现相对较好,反映出市场租金承受能力有所下降,性价比效应下,合租需求有所上升。

结合城市具体表现来看,8月各类户型的涨跌幅波动较上月进一步收窄,各户型环比价格涨跌幅在2%左右。随着市场供需活跃度的下降,价格波动进入阶段性稳定状态。城市表现方面,一线城市仍然是一室和两室户型表现相对较好;二线城市中,苏州、杭州的两室户型表现较好,哈尔滨、西安、南京和沈阳等城市三室户型表现相对较好。

总体来看,一室和两室的市场表现出了较强的市场韧性,在一定程度上反映了今年市场租赁需求更凸显性价比。并且,由于二线城市租金水平相对较低,同时在一系列租赁政策的支持叠加经济和就业的保障下,两室和三室户型相对受到更多青睐。

新增挂牌房源供应量环比小幅下降,中西部省会城市及旅游城市表现相对较好

根据58同城、安居客发布《8月全国租赁市场报告》显示,8月全国40城租赁新增挂牌房源供应量环比小幅下降3.4%,40城整体新增供应表现仍相对较弱。根据58安居客研究院统计数据显示,8月城市租赁新增挂牌供应环比涨跌数量各半,随着新增毕业生租赁需求转弱,市场挂牌供应活跃度有所下降,新增租赁供应上涨城市数量较上月减少。从新增挂牌量来看,一线及核心二线城市租赁新增挂牌表现仍较弱,部分中西部省会城市及旅游城市表现相对较好。

一线城市中,广州8月租赁新增挂牌供应环比回升2%,北京、上海及深圳新增挂牌供应环比回落分别达到4.3%、7.4%、14%。同时,8月二线城市挂牌表现分化,成都、杭州、苏州、南京、合肥等城市租赁新增挂牌供应环比回落显著,而三亚、南宁、兰州、厦门、宁波及石家庄等城市租赁新增挂牌供应呈现环比上涨。

随着毕业生求职季的结束,一线城市及部分毕业生求职需求较强的二线城市租赁挂牌活跃度显著回落。但部分中西部省会城市及旅游型城市由于边际需求的驱动力不同,市场存在一定节奏及结构差异。

旅游型城市租赁需求热度表现较好,三亚租赁需求热度环比上升15.1%

8月,全国40城租赁市场整体需求热度环比下降7.7%。根据58安居客研究院统计数据显示,有3个城市需求热度环比呈上升趋势,多数城市需求热度环比下降。在夏季毕业生租赁需求集中释放后,市场新增租赁需求活跃度趋于下降。

一线城市受到新增需求转弱的影响显著,上海、深圳和广州租赁需求热度环比分别下降 9.5%、7.2%、11.1%。北京市场租赁需求热度环比小幅下降2.6%。二线城市中,仅郑州租赁需求热度环比回升 5.1%。前期市场需求相对较热的成都、西安、武汉等城市8月均有所回落。此外,三亚受益于暑期旅游旺季的带动,8月仍保持较好的热度,租赁需求热度环比上升15.1%。

以毕业求职带动的租赁旺季临近尾声,部分城市租赁需求活跃度经过集中释放后,呈现波动下降的现象。虽然现在即将进入传统淡季,但是租房市场“夏日余温”依旧存在,8月份仍为传统旅游旺季,旅游城市的租赁需求热度表现相对较好,以旅游为主的城市租赁需求热度呈现环比上升情况。

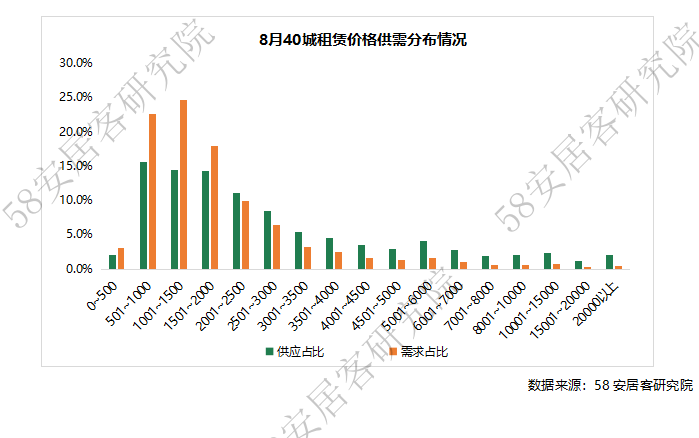

市场整体供需结构稳定,中端价格供需占比回升

根据58同城、安居客《8月全国租赁市场报告》显示,从8月全国40城租赁价格供需分布来看,市场整体供需结构稳定。1000元/月/套以下中低价格房源供需占比仍呈下降状态,挂牌供应占比约17.7%,对应价格需求占比约 25.8%,供需分别较上月下降0.9%、1.3%。相比之下,其他价格区间市场供需变化相对较小。同时,1501~6000元/月/套的房源供需占比呈现小幅上升,挂牌供应占比约55.1%,对应需求占比约45.3%,供需分别上升0.7%、1.2%。市场中低价格房源供需占比继续下降,以白领群体为主的中端价格供需占比小幅回升。

结合市场各价位供需环比变化来看,1000元/月/套以下低价位房源供需环比下降显著,而 2000元/月/套以上价格房源供需环比波动幅度有所收窄。尤其,市场供应环比变化相对较小,2000元/月/套以上价格房源供应环比波动幅度在3%以内。

三室以内供应占比达92%,二室户型供需占比上升

8月,全国40城租赁户型供需分布结构中,仅二室供需占比小幅上升。整体户型分布结构相对稳定,三室以内供应占比达到约92%,需求占比则达到约94%。仅二室供需占比分别小幅上升0.5%、0.4%。一室供需占比小幅下降0.4%、0.2%,三室及以上户型供需均小幅下降。

结合户型供需环比变化来看,随着传统租赁旺季接近尾声,整体市场供需转弱,各类户型供需环比均呈下降,其中,两室供需表现相对较好,环比降幅相对较小。一室需求环比下降8.1%,而大户型需求下降显著,四室和五室的需求环比下降9.7%、12.5%。

近几个月,经过“毕业季”对租房需求的持续拉升,8月份不少城市的租房市场回归常态,还有一部分城市在“旅游热”的带动下,仍表现出强劲的“韧性”。与此同时,58同城、安居客也深耕租房业务,打造“长租公寓”等服务,通过甄选优质商户,创建良性生态环境,为租房用户提供更多便利,促进租赁市场持续健康发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。